刚刚过去的一周,现货黄金呈现震荡上涨走势,一度创6月27日以来高点至1266.70美元/盎司,收报1258美元附近,周线上涨1.58%,初步顶破了200日均线1252.42附近阻力;主要是受到两大利好的支撑,一是美联储鸽派加息,美元止指数一度跌创一个新低;二是因为美国政府关门危机等因素令美股跌创逾十五个月新低,也带动全球股市走弱,推升了避险情绪;从调查来看,市场普遍看涨黄金后市。

★美联储鸽派加息,2020年降息预期升温

早在11月下旬的时候,包括美联储主席鲍威尔在内的多位美联储官员的讲话或多或少偏向鸽派,令市场普遍预期美联储本周会鸽派加息,该预期在美联储决议前就已经将金价推升至1250上方,尽管美联储利率决议的鸽派程度略微不及预期曾令金价回吐部分涨幅,但市场对美联储接近加息尾声达成了普遍共识,甚至有机构预计美联储会在2020年开始降息,这令美元指数一度跌创11月21日新低至96.15,金价则趁机上涨,顶破了200日均线的阻力。

(美元指数日线图)

(现货黄金日线图)

据汇通网观察,面对市场动荡及政治压力,美联储周三仍然坚决地完成了年内的最后一次加息,但在全球经济成长放缓的背景下,美联储表示可能将放慢升息步伐。而令市场意外的是,美联储维持收紧货币政策计划的核心不变,可见其立场远没有市场预期的那么鸽派。

虽然美联储点阵图目前暗示明年升息次数为两次,已经低于之前预期的三次,不过市场仍持怀疑态度,预期只会升息一次,反映出市场对全球经济状况的担忧加剧。

除了下调利率预期外,美联储还下调了明年的经济增长和通胀预期,也让市场愈发担心美国经济明年下滑,尤其是在与其他国家有贸易摩擦的背景下。

加皇财富管理的董事总经理George Gero在报告中称,黄金在美联储会议后上涨,反映出对经济增长、政治、美国预算的关切,以及对英国脱欧、欧元区和新兴市场的担忧。

高盛分析师周四称,他们预计2019年美联储将加息一到两次,少于一周多前预期的三次。2020年降息的可能性有20%。

值得一提的是,美联储鸽派加息后,美国十年期国债收益率一度跌创五个月新低至2.955,这也给黄金上涨提供了机会。

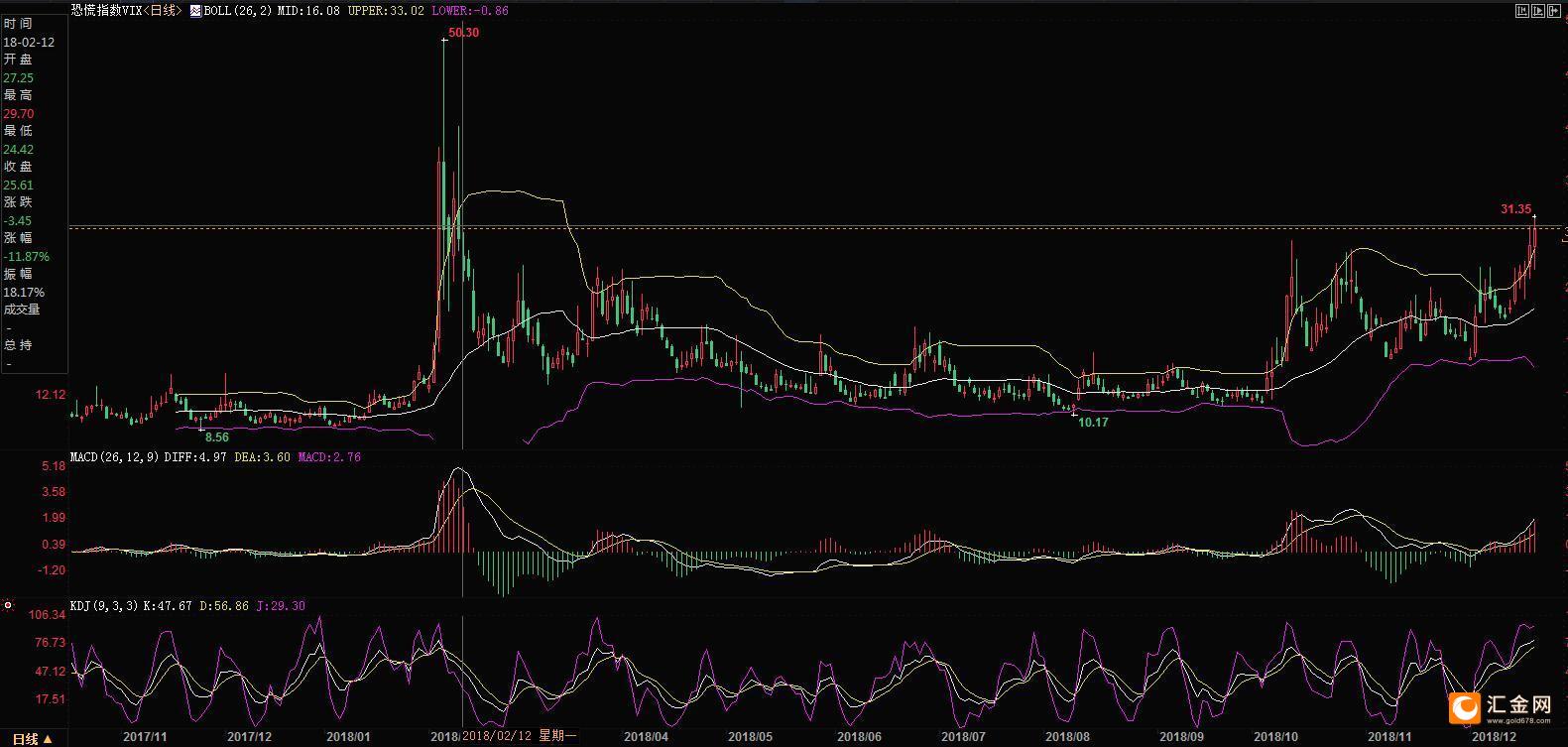

★美国政府关门风险打压美股,全球股市跟跌,恐慌指数创十个月新高

本周金价上涨的另外一个原因主要是美国政府关门的风险有所发酵,美国三大股指跌创逾十四个月新低;纳斯达克指数更是收盘较8月29日收盘高位下跌逾20%,确认进入熊市区域,恐慌指数一度创逾十个月新高至31.35,推升了现货黄金的避险买需。

(恐慌指数VIX日线图)

12月22日消息显示,美国政府的部分机构于北京时间周六(12月22日)13:01开始关闭,是今年来第三次停摆,先前一个两党支出协议破局,争议焦点在于美国总统唐纳德特朗普要求更多拨款以在美国与墨西哥边境修建隔离墙。

这次停摆影响15个联邦部会中的9个和数十个联邦机构,必须民主党领导人和特朗普达成协议才能恢复正常运作,但到目前为止,双方立场都转强硬,恐难妥协。

虽然谈判还在进行以解决僵局,但尚不清楚部分政府机构会关闭数天或数周,众议院和参议院定于当地时间周六中午(北京时间周日——12月23日凌晨)召开会议。而本周有关美国政府关门的消息,对美国股市打压极大。

根据收盘数据,道琼工业指数周五收盘下跌419.79点,或1.84%,报22,439.81点,盘中创2017年10月2日以来新低至22396.34点;周线跌幅为6.87%,录得2008年10月以来最大周度百分比跌幅。

标普500指数收盘周五下跌50.85点,或2.06%,报2,416.57点;盘中最低曾触及2408.55点,为2017年7月7日以来新低;周线下跌7.05%,录得2011年8月以来最大周度百分比跌幅。

纳斯达克指数周五收盘下跌195.28点,或2.99%,报6,333.13点;收盘较8月29日收盘高位下跌逾20%,确认进入熊市区域,盘中最低触及6304.63点,为2017年8月30日以来新低。

其他国家股市也表现较差,上证指数本周一度跌创逾两个月新低;澳洲综合指数跌创两年新低,欧洲斯托克600指数也是跌创逾两年新低,日经225指数也曾跌创十四个月新低。

RJO Futures高级商品策略师Phil Streible指出,股市正在遭到抛售,石油期货价格也在继续下跌,这促使投资者购买安全的资产。

★美国经济数据好坏参半,市场仍普遍看涨后市

本周美国的房地产市场数据表现较差,也曾对美元有所拖累,但周五公布的美国经济数据则好坏不一,对美元和金价影响复杂,金价最终稍微远离本周触及的近半年高点,最终收报1256.94美元/盎司。

美国商务部称,扣除飞机的非国防资本财订单上月下降0.6%,10月数据被上修至增长0.5%。这是备受关注的反应企业支出计划的指标。

美国商务部数据显示,美国经济第三季增长放缓的幅度略高于之前公布的估值,且从目前的情况看,增长动能在第四季进一步放缓。

数据还显示,美国11月消费者支出稳健增长,但薪资增长仍温和,暗示当前的消费步伐不太可能持续。

不过,凯投宏观(Capital Economics)的资深美国分析师Michael Pearce表示,好坏参半的数据应该不会马上阻止美联储加息。

满地可银行基本金属和贵金属衍生品交易主管Tai Wong也表示,“市场出现了一些获利了结,因美元仍具有韧性,”“周五的数据显示,经济增长放缓,但个人支出和人均支出等价格指标更为强劲,这可能会在一定程度上反驳美联储暂停加息的说法。”

但彭博调查显示,多数黄金交易员和分析师依然看涨金价,因为经济增长放缓和美联储紧缩政策结束的前景应会支撑这种贵金属的价格;在接受彭博调查的13位黄金交易员及分析师中,7人看涨,2人看跌,4人看平。

★下周前瞻

接下来的一周将迎来圣诞节假期,市场相对要清淡很多,前三天欧美市场普遍休市,并无重要经济数据出炉,而且原定于每周三的API原油库存数据和EIA原油库存数据也延迟至两个交易日公布,后面两个交易日有数据也比较少,主要还是美国的房地产市场和EIA原油库存数据需要予以关注;另外,按照惯例,美联储利率决议后的一周,会有美联储官员出来发表讲话,需要予以留意。

此外,对于美国政府关门情况和美国总统特朗普的相关动态消息,投资者也需要予以关注。