北京时间周四(3月7日)21:30,欧洲央行行长德拉基召开新闻发布会,鸽声大噪。截至发稿,欧元兑美元短线下挫13点至1.1253,日内最大跌幅达0.5%。

而在稍早前,。截止德拉基发布会召开前,欧元短线暴挫近50点,触及2月15日以来低点至1.1260。

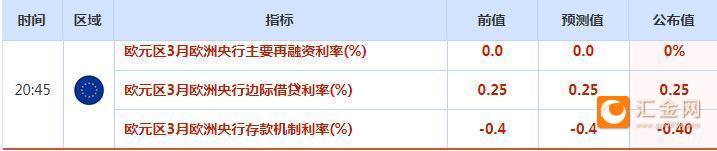

具体各项政策参数如下:

德拉基表示,欧洲央行对经济进行了全面评估,准备按需调整所有工具。融资条件、劳动力市场、工资增长是扩张的基础。

主要看点

① GDP增速德拉基称,近期增长前景弱于预期,经济面临下行风险,增长放缓将持续到2019年底,即将公布的数据仍然疲弱,尤其是制造业数据。经济数据的减弱意味着经济扩张步伐的大幅度缓和。

欧洲央行预计2019年GDP增长1.1%,此前预估为1.7%;预计2020年GDP增长1.6%,此前预估为1.7%;维持2021年GDP增长预期1.5%不变。

德拉基表示,2019年GDP预测的下修是“实质性的”。

② 通胀欧洲央行预计2019年通胀为1.2%,此前预期为1.6%;预计2020年通胀为1.5%,此前预期为1.7%;预计2021年通胀为1.6%,此前预期为1.8%。

德拉基强调,欧洲央行决定的目标是提高通胀率,潜在通胀依然温和,通胀将在年底前继续下降。

③ 利率前瞻指引德拉基强调,再投资、强化利率指引将提供支持,欧元区的借贷条件依然有利,新措施将确保贷款条件有利。

④ 风险因素德拉基还指出,劳动力成本压力加大了,地缘政治方向和贸易保护主义令信心承压。他敦促各国政府必须大幅加快改革的实施,提高长期增长潜力。

非常规方式推动经济

欧洲央行担心,如果银行开始偿还明年到期的这些贷款,其资产负债表将迅速萎缩,自动起到政策紧缩作用,而此时正值经济需要一些额外支持之际。

当经济放缓变得明显,并对区域货币构成威胁时,央行将寻找非常规方式来推动经济,特别是当基准利率处于负值区域时。

将流动性注入欧元区的一种方式是,通过有针对性的长期再融资操作(TLTROs)来实现增长和价格压力。TLTRO的央行新增贷款可能刺激银行信贷,更重要的是,帮助银行对之前的贷款安排展期。

有针对性的长期再融资操作(TLTROs)的一般定义是:通过支持对经济的贷款,来增强货币政策传导机制功能的贷款协议。

从本质上讲,它们是为银行创设的激励性长期贷款结构,以此鼓励增加贷款。贷款超过特定基准的银行将能够以0至-0.4%的利率向欧洲央行借款。预计这些银行的净支出将保持在基准之上,违反这一水平将意味着他们需要提前偿还借款。

这意味着,如果银行贷款充足,欧洲央行反而还要倒贴它们利息,而且由于银行贷款是欧元区的主要信贷来源,这反过来会增加私人支出。

尽管TLTRO不能保护银行免于破产,但它们的目标是稳定其收入来源,因为它们提供的利率非常低,可以确保贷款的稳定性,从而提高银行的流动性比率。

银行及其伴随的经济环境越脆弱,它们就越是依赖从欧洲央行获得有吸引力的长期贷款。如果无法从欧洲央行获得现有债券到期的新一轮融资,流动性稀缺的银行,尤其是意大利银行,受到的打击会是最大的,这可能意味着欧元面临重创。

TLTRO是否划算?

但这种放缓很大程度上是输入性的,超出欧洲央行的控制范围。而且刺激政策实行已有数年之久,利率仍远低于零水准,因此央行的政策手段也十分有限。

欧洲央行已分别在2014年6月和2016年6月完成前两轮TLTRO融资,所有这些贷款预计将在2020年6月到期。新一轮融资必须在今年6月之前完成,因为距离到期日不足一年的债务不计入流动性。

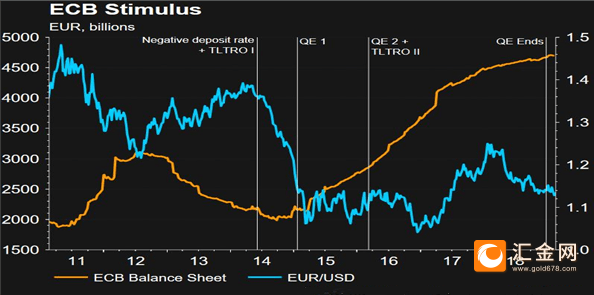

如上图所示,欧元受到打击,因为欧银首次宣布将增加对欧元区银行的“廉价贷款”,这些贷款始于2014年。市场对这一消息的反应非常糟糕。由于欧元区似乎已从2008年金融危机中复苏,市场并未预期欧洲央行将需要向银行提供贷款,这只能意味着经济不像人们所认为的那样强劲,经济需要刺激。

法国巴黎银行在客户报告中称:“虽然欧洲央行手中还留有一些弹药,但缺乏那种‘轻松的’、无成本选项。”

报告补充说:“欧洲央行认为,目前放缓主要由暂时性因素所致,这些因素很快就会消退。但这一观点受到近期数据的挑战。实际上,宏观经济前景的恶化似乎要比央行最初想像的更为普遍和持久。”

欧洲央行迄今仍坚持主张,经济增长减速是暂时的,很多拖累因素将在春季后消除。近期一些指标似乎显示出暂时企稳迹象,对欧洲央行的谨慎立场构成支撑。

更加令人担忧的是,预计未来几年通胀率仍将明显低于欧洲央行接近2%的目标,意味着2020年代很长时间内都无法达到央行通胀目标。

德国商业银行分析师Michael Schubert称:“事实上,即使欧洲央行放松货币政策,也无法改变导致欧元区经济当前疲势的很多因素,这也说明进一步货币政策措施影响相当有限,从负利率水平、创纪录的流动性过剩、以及当前问题的性质来看,(进一步措施)的影响可能不大。”

德拉基任期将届,欧洲央行将迎人事大变动

欧元区领导人未来几个月将得要选出新任欧洲央行行长,并且将有半数的欧洲央行执委、以及超过三分之一管理委员会委员变动,规模之大为欧元上路20年来首见。

在5月底的欧洲议会选举之后,对于欧洲央行下届行长、欧盟执委会新主席、以及欧洲理事会新主席的任命,料将都以整体人事布局的一部分来进行协商。

德拉基是在2011年正式接掌行长之前四个月获得任命。今年的时程会更紧凑,但程序应该会在欧洲夏季假期之前完成。

行长一职德国人多半没戏最重要的当然是行长一职,德拉基的任期将在10月31日届满。德国人希望现任德国央行行长魏德曼能够接替德拉基,但是魏德曼已经得罪了不少人。他公开反对欧洲央行的刺激计划,外界则是认为刺激计划有助于振兴经济;他还和意大利总理就财政纪律议题公开吵了起来。柏林当局也暗示,德国将会寻求欧盟执委会主席职位,而不会为魏德曼打一场苦战。

还有哪些竞逐者?除了德国的魏德曼,在行长职位上,法国的维勒鲁瓦、芬兰的雷恩和利卡宁都是角逐人选。法国的科尔也被媒体点名很有希望,但由于届时科尔仍是现任委员(任期要到12月31日),不符合再任命的资格。

欧洲央行首席经济学家普雷特的任期到5月31日,爱尔兰央行行长连恩获选为首席经济学家,几乎已是板上钉钉的事。其他两个执委职位尚无定论。