北京时间周四(9月23日)凌晨2:00,美联储将公布新的货币政策。预计将为今年稍晚缩减每月的资产购买规模扫清道路。更新后的经济预测料将显示,高于预期的通胀或疫情重燃是否对经济前景产生更多拖累。更新后的点阵图将透露,决策层是否继续认为新冠Delta变种病毒对经济的影响仍是短暂的。主席鲍威尔将在新政公布后半小时召开新闻发布会。

★上期回顾

美联储在7月底的政策会议结束后发表声明中称,尽管新增感染有所上升,但美国经济复苏仍在轨道上。这份声明的基调仍然乐观,并指出围绕最终撤走货币政策支持的讨论正在进行中。

美联储主席鲍威尔表示,在放慢目前每月1200亿美元的债券购买步伐之前,美国就业市场仍需取得一些进展,才是撤走经济支持措施的时候,“我希望在未来几个月看到一些强劲的就业数据”。

鲍威尔还淡化了更具传染性的Delta变异毒株扩散导致疫情反扑带来的负面风险。鲍威尔认为接种疫苗是让经济持久恢复正常的最好机会,应该会转化为强劲的就业增长,并最终推动美联储撤走危机时代的计划。

★本期看点

自7月底以来,美联储决策层面临着一系列互相矛盾的现实:服务业增长出现放缓迹象、较去年夏季更为严重的疫情反弹、以及8月疲弱的就业增长,还有依然强势的通胀。官员们对于如何做出反应也存在不同看法。

① 何时撤宽多数美联储官员表示,经济复苏将会继续,这将让美联储在2021年底之前推进削减购债的计划,并在明年上半年彻底停止购债。当前美联储每月购买1200亿美元的美债和抵押支持证券。但是预测人士和外部分析师预计,美联储将不会明确表态具体何时可能开始“缩减”,而是将其与就业增长的反弹挂钩。

富瑞金融集团(Jefferies)分析师表示说,美联储声明可能承认经济已朝着“实质性进一步进展”迈了一步,但首次实际缩减资产购买可能“以9月就业强劲增长作为前提条件”。

多数市场参与者预计,美联储将于12月开始缩减购债。但美联储官员可能认为,在决定推进缩减债购计划之前,他们需要更多时间来评估其他一些不断演变的问题所带来的风险。例如:美国国会因为提高联邦债务上限一事而出现的党派僵局似乎没有取得任何进展,联邦政府部分关闭的可能性与日俱增。

企业咨询机构AirGuide的主管Michael Langford预计,美联储在减少刺激措施方面会更加谨慎,他提到了经济合作暨发展组织(OECD)的一份报告认为各国政府和央行撤回经济支持还为时过早。

② 经济预测Delta变体病毒造成新冠感染激增。一些衡量服务业活动的指标下滑,促使预测人士下调对今年经济增长的预测。美联储可能也会步上这个后尘。

尽管总统拜登已宣布政策,要求未接种疫苗的美国人接种疫苗,但孩子们重返学校以及一些企业继续推进重返办公室的计划,仍有可能加大疫情进一步蔓延的风险。

此外,美国众议院民主党人周二通过了一项法案,为美国联邦政府拨款至12月3日、并暂停实施政府借款上限至2022年底。该法案将提交至参议院,但参议院共和党人已誓言要予以阻止。

如果共和党人坚持拒绝在参议院支持这项措施,民主党人将不得不想出一个新的策略,否则很快就要面对政府部分停摆无法支付账单、和现代历史上首次出现的违约风险这两个问题。

白宫上周警告称,如果美国国会未能提高债务上限,美国经济可能陷入衰退,经济增长将停滞不前,失业率将上升,劳动力市场可能会失去数以百万计的工作岗位。

③ 利率前景一旦缩减购债成真,这将标志着政策开始脱离2020年3月出台的为帮助经济度过疫情而采取的措施,逐渐迈向货币政策正常化,最终将出现升息等措施。尽管鲍威尔已经多次强调,即便启动缩减购债也不意味着开始讨论升息。

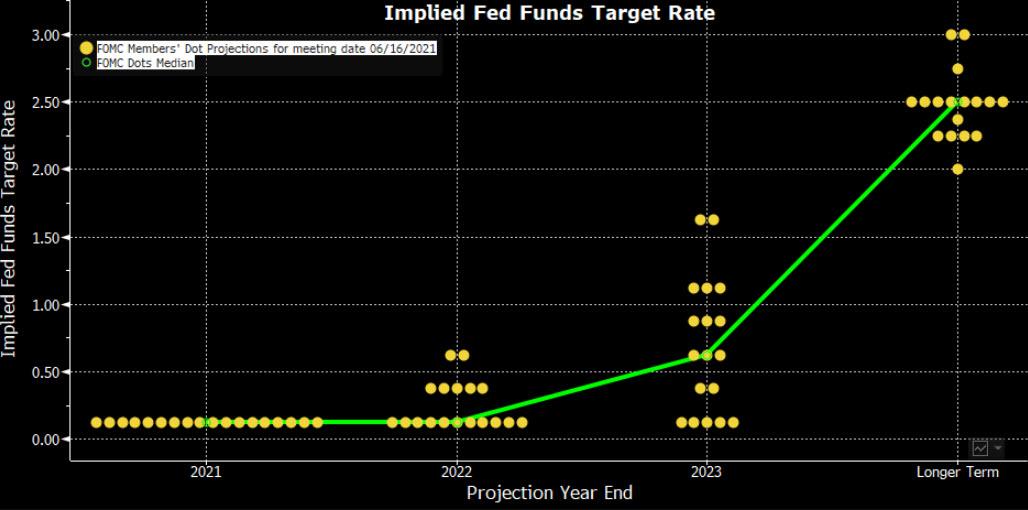

(上图是目前的点阵图,显示2023年利率中位数不到0.75%)

(上图是目前的点阵图,显示2023年利率中位数不到0.75%)本周将公布的点阵图料显示,大多数决策者是否继续坚持最近表达的观点,即新冠Delta变种病毒对经济的影响只是短暂的。点阵图还将首次展示美联储官员对2024年的预期。

如果美联储对2022年和2023年的利率预测中位数保持不变,投资者将关注2024年,因为一旦加息开始,投资者将分析加息的速度。预测还将显示,如果有的话,会有多少决策者认为至少在2024年之前利率将保持不变。

澳洲国民银行的经济和市场总监Tapas Strickland说:“即便预期不会宣布缩减,但点阵图有可能带来鹰派意外,这就需要鲍威尔在记者会上展现鸽派基调加以反击。”

Cornerstone Macro分析师Roberto Perli表示:“我们都知道点阵图并不是承诺或者是保证。不过这仍是市场要研判未来政策的最佳途径,风险仍偏于上行。”

④ 就业复苏美联储曾表示,希望先看到劳动力市场取得“实质性进一步进展”,然后才会减少债券购买。尽管美国7月非农就业岗位增加略超过100万个,自5月以来每月平均增加71.6万。

不过8月就业增长令人失望,新增岗位仅235000个。美国就业市场仍比疫情前少了约530万个岗位。高频数据和其他就业指标暗示,即将公布的就业增长可能也令人失望。

摩根大通的一个模型预计,9月就业数据依然疲弱,因自劳工节以来,消费者似乎削减了旅游和休闲支出。量化研究团队的这个模型的最新预估比两周前下降了近25万,并根据大通信用卡使用数据跟踪发现消费者在航空旅行和餐馆等方面的支出下降。

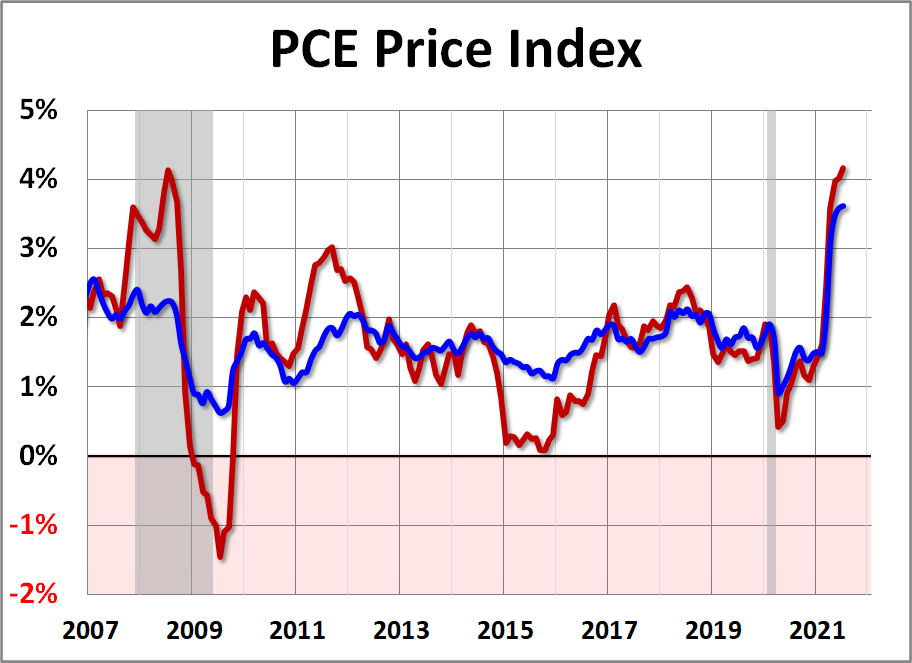

⑤ 通胀压力然而,决策官员们对经济和利率的新预测值,某种程度上将提供一些缩减购债之后升息将会多快来临的线索,尤其是一波高通胀是否会令官员们决定明年开始升息。

美联储偏好的通胀指标——核心个人消费支出(PCE)物价指数——截至7月同比升幅为4.2%,是美联储设定目标2%的两倍。在一些联储官员的心中,这足以符合联储的新承诺,即让通胀温和高于目标一段时间以确保平均值达标,并以此做为升息的一个前提。

市场预计,在2021年剩余时间里,核心PCE平均每三个月升幅将保持在3.5%以上。尽管PCE未来升幅预计将略有下降,但至少在2023年之前仍会高于目标值2%。

★机构前瞻

丹斯克银行:更应关注美联储缩减购债的速度

美国8月就业报告和通胀数据均低于预期,预计美联储不会在此次会议提供更多细节,因为此前已经明确表示,将在年底前开始缩减购债规模。相比起缩减购债的时间,更应关注缩减的速度。预计美联储将调整“点阵图”,发出在2022年首次加息的信号(目前为2023年),仍然预计第一次加息在2022年下半年的9月或12月进行。

澳洲联邦银行:点阵图或影响FOMC今后的反应

澳洲联邦银行预计美元将在即将召开的FOMC政策会议之前保持在窄幅波动。由于8月美国劳动力市场复苏受挫以及新冠重症病例激增,货币政策可能会保持不变,因此FOMC可能在宣布缩减资产购买之前等待。澳洲联邦银行表示,FOMC可能会讨论与德尔塔毒株相关的(供应)中断如何推迟工人重返劳动力市场。尽管如此,潜在通胀升高也可能导致更多FOMC委员在点阵图中预测在2022年开始利率紧缩周期。

渣打银行:可能11月会议上发出宣布缩债的信号

本周的美国联邦公开市场委员会(FOMC)很可能会在下次会议上暗示缩减购债的决定,但不会提供多少细节。点阵图可能预示着2022年加息一次、2023年和2024年加息两次。预计风险偏向将倾向于增加加息次数;在我们看来,近期增加的鹰派倾向并未完全定价。

大华银行:市场仍聚焦美联储何时缩减量宽

大华银行指出,所有的注意力仍集中在美联储,以及美联储可能宣布的开始削减债券购买计划的时间上,鲍威尔在杰克逊霍尔研讨会上的讲话并没有改变我们的观点,仍然预计美联储将在即将到来的2021年9月21日至22日的议息会议上进一步阐明缩减购债时间表的承诺,这可能会持续近一年半,直到2023年5月,此后预计2023年将加息两次,每次25个基点,第一次是在6月加息0.25%-0.50%,第一次是在12月加息0.50%-0.75%。

西太平洋银行:强劲增长预期将得到确认

自7月FOMC会议以来,美国已经为缩减QE奠定了基础,但也有许多令人失望的重大数据。尽管8月非农数据未达预期,我行将预期美联储宣布缩债的时间从9月推迟至12月,但我行仍预计这一过程将从2022年1月持续至6月。此后,美国的经济活动和就业增长应保持强劲,这将使围绕政策的叙述转向加息。此次会议上,预计这两个阶段的政策前景都应该得到展示,强劲的增长预期将得到确认,通胀将处于目标水平。预计虽然叙述将涵盖风险,但经济的机遇应该是重点。

Insight Investment:料此次美联储会议不会宣布缩减购债

Insight Investment的投资组合经理Scott Ruesterholz和Gautam Khanna称,最新的美国通胀数据显示通胀已见顶,为实现美联储认为通胀将是暂时现象的基本假设迈出了第一步。他们表示,即将召开的美联储会议"极不可能"宣布缩减购债规模。假设9月出现强劲的就业报告,那么美联储将会在11月宣布缩债。虽然通胀飙升是暂时的,但短期内不会恢复到2%。预计到2021年年底,美国年度CPI将保持在4%左右,并在2022年年中之前保持在3%以上,直到2022年底进一步下降。

★技术分析

美元指数上看93.628

美元指数可能在鹰派倾向中找到支撑。小时图上看,美指处于自92.32开启的上行3浪,升破100%目标位93.267,后市料进一步上摸93.628。3浪是自91.941开启的上行(3)浪的子浪。

现货黄金上看1801美元

现货黄金上看1801美元

任何有关美联储将缩减购债规模的暗示都将施压金价,但在高通胀环境下,金价短线跌势有限。日线图上看,金价自1742美元开启上行(iii)浪走势,后市有望升破38.2%目标位1801美元。(iii)浪是自1680美元开启的上行((i))浪的子浪。