北京时间周三(10月5日)亚市早盘,美元指数震荡盘整,目前交投于110.35附近。周二美元指数下跌,收跌1.31%,报110.18。投资者猜测美联储可能会放缓加息步伐,在最近由政府引发的震荡之后,英国国债市场归于平静缓解了英镑的压力,此前澳洲央行的决议意外偏于鸽派。

美元周三对多年来的最大降幅进行整理,此前澳洲央行的决议意外偏于鸽派,让投资者怀疑全球利率峰值是否即将达到。

隔夜美元兑欧元下跌约1.6%报0.9999美元,测试平价水准,美元兑英镑下跌1.3%至1.1490美元。美元指数下跌1.3%,创2020年3月以来最大跌幅。该指数自上周创下20年峰值以来,已下跌超过4%。

澳元和日元涨势稍显滞后,新西兰元亦是如此,因市场担心新西兰央行也可能在今日晚些时候发布偏于鸽派的决议。

周二澳洲央行仅加息25个基点,而市场曾认为加息50个基点的可能性超过一半,这引发债券大幅上扬,以及指标利率预估峰值被调降。

野村经济学家Andrew Ticehurst表示,“这预示着峰值会更低一些,达到的时间也稍晚。市场走势反映澳洲指标利率的预期峰值从4%以上回落到略高于3.5%,澳元的表现确实不好,但考虑到对于指标利率的看法出现巨大变化,其表现相对还算温和。”

他补充说,这是市场情绪脆弱的信号,而不是说利率可能成为未来的主要驱动力。

澳元周三小幅走高至0.6512美元。新西兰元在0.5736美元处徘徊。新西兰央行0100 GMT将公布利率决定。

最近几天,由于英国在支出计划中表现出一定的灵活性,市场情绪明显好转,这些计划曾使债券和货币市场受到惊吓。

英镑较一周前所及的纪录低点上升11%以上,这种反弹有助于欧元。然而,分析师们对英国财政前景究竟发生了多大变化,以及澳洲利率信号究竟有多广泛持谨慎态度。

美国联邦储备理事会(FED/美联储)理事杰斐逊(Philip Jefferson)周二在加入理事会后的首次公开讲话中说,通胀是美联储面临的最严重问题,可能需要一些时间来解决,恢复价格稳定可能需要一些时间,并可能需要一段低于趋势的增长。

周五将出炉的美国非农就业数据将是决定美国利率可能轨迹的下一个主要指标。

NatWest Markets的美国利率策略师Jan Nevruzi说:“我认为,如果把澳洲的举动视为美联储的领先指标,那就错了。美联储鹰派见顶的说法已经错了好几次--数据将告诉我们今天是否是又一次这样的举动。”

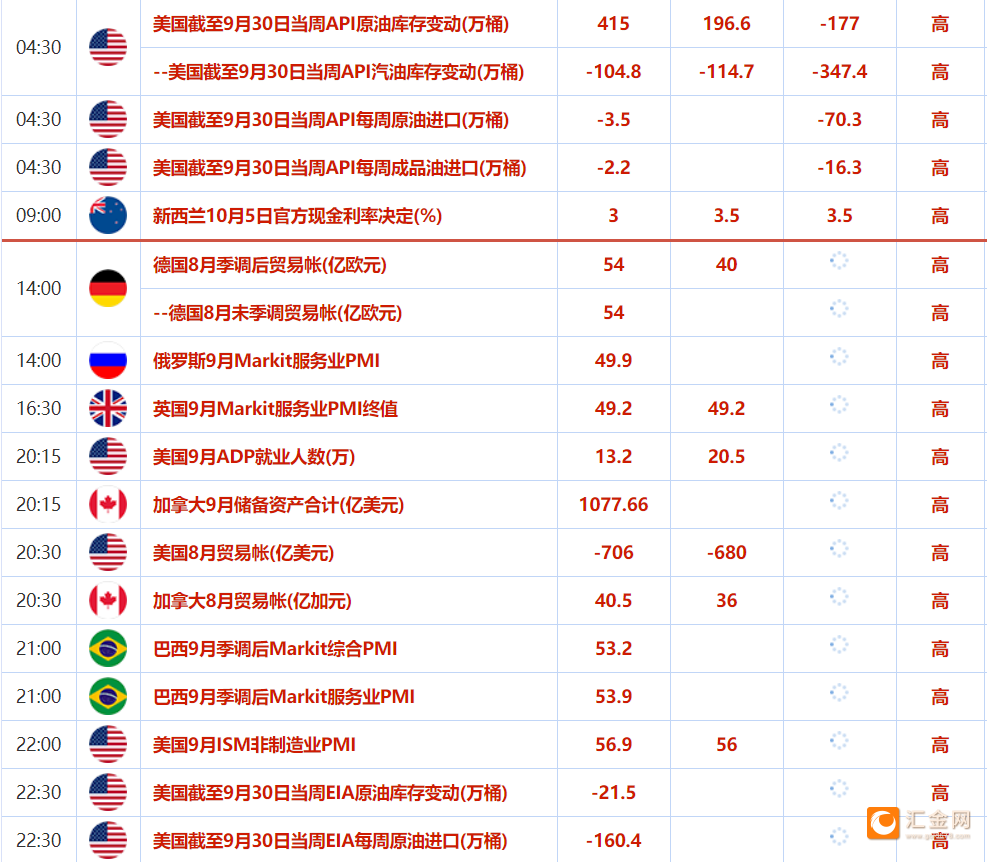

周五重点数据和大事前瞻

周三需要关注的大事件:OPEC+举行会议,商讨石油产量政策。

机构观点汇总

1.高盛:美元兑日元可能会达到155,英镑兑美元可能会跌破平价

高盛之前表示在未来几周美元将进一步走强,该行的宏观策略师估计,在美联储鹰派政策下,美元可能还会上涨8%左右。自上述预测公布以来,美元整体有所走强,因此该行认为,如果美联储的政策路线更加强硬,美元进一步上涨5%-7%似乎是一个合理的区间。至于英镑,我们认为随着市场对新的政策组合进行调整,英镑兑美元可能会跌至1.05,如果政策维持目前进程的时间比预期的更长,英镑兑美元可能会跌破平价。此外,我们认为,如果美国10年期国债收益率升至4.5%,且日本央行坚持其收益率曲线控制(YCC)政策,美元兑日元可能升至155

2.英镑交易员已排除英国央行紧急加息可能性

由于交易员排除了紧急加息的可能性,英镑三个月远期汇率已反弹至迷你预算公布前的水平附近。较长期指标仍表明,英镑相对于美元的利差将远高于此前预期,市场的这种走势已经在很大程度上扭转。远期汇率,即远期货币与即期货币之间的利差是对不同货币相对汇率预期的衡量。这种指标反映了持有英镑而非美元的成本,反之亦然。另一种看待这个问题的角度是隐含收益率,但隐含收益率反映的信息也一样。英镑3个月期隐含收益率比英国财政大臣夸滕宣布迷你预算的前一天高出17个基点,上周曾高出98个基点

3.澳洲联储加息幅度低于预期,市场反弹回升

①周二,澳洲联储出乎意料地仅加息25个基点,将现金利率上调至2.6%,低于市场普遍预期的50个基点。而在此之前,澳洲联储已连续加息50个基点。在截至9月份的三个月里,投资者经历了近期历史上最动荡的一个季度,而澳洲联储的加息幅度远低于预期,这让投资者更松了一口气;货币市场信号显示,美联储在明年3月前最多将再加息125个基点,而在上月第三次加息75个基点后,市场预期最多将再加息165个基点;

②分析指出,尽管澳洲联储概述的更理性的做法没有带来提前降息,但它提供了从最近几周更为极端的鹰派立场后退的可能性,这意味着债券市场的看涨情绪强化,如果其他央行效仿,应该会为市场提供一些支持;

③另有分析表示,情况不会是这样。虽然从技术上讲,美联储拥有双重使命,但实际上它已经变成了一个单一问题的央行:将通胀带回2%的目标,除非我们看到通胀数据连续几个月出现改善,否则很难想象美联储会出现转向,下个月美联储加息75个基点仍是我的基本假设。在这种情况下,很难做多风险;分析认为,这一下跌完全是由实际收益率下跌驱动的,通胀盈亏平衡当日走高,这再次表明,投资者正在消化美联储的反应不会那么激进

4.大摩策略师:美元供应持续萎缩,危机或已近在眼前

①摩根士丹利策略师Mike Wilson表示,即使市场押注美联储最早从明年5月起降息实现“鸽派转向”,但是由于全球美元供应正在萎缩,市场波动的可能性仍在上升,因此市场在可预见的未来可能仍将走低;Mike Wilson指出,利率上升会增加企业和家庭的借贷成本,从而拖累经济;而美元走强会使新兴经济体更难偿还美元债。因此,随着利率继续上升和美联储不断收缩资产负债表,预计这可能会在包括美国在内的一些国家引发危机;

②Wilson强调,问题已经开始显现:M2数据在过去的12个月里已经开始收缩。历史经验表明,货币供应量的收缩与股市的走势往往具有相关性。美联储停止加息和缩表是否足以避免危机,还有待观察,但要避免企业利润衰退已经太晚了。更何况美联储主席鲍威尔之前坚称,美联储不能冒险过早降息,因为担心通胀可能变得更加根深蒂固。Wilson补充称,在美联储调整政策最终到来之前,股市可能会继续走低,对政策调整的预期可能足以引发股市大涨,但涨势短暂