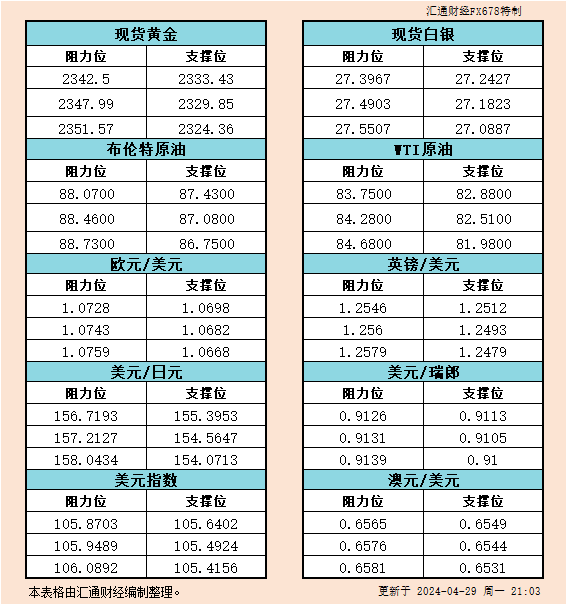

【贵金属】美国3月PPI同比略不及预期,但创一年以来新高,同时核心PPI超预期,一定程度加剧通胀担忧,美联储官员对降息表态愈发保守,美债收益率上行,而贵金属依然强势。欧央行利率决议维持三大利率不变,暗示降息即将来临,在近期美联储降息预期下滑背景下,这给欧元带来压力,美元指数继续走强。总体来看,美国再通胀担忧持续,市场对降息预期的下滑并未影响贵金属强势,但利空因素尚未充分交易,短期贵金属回调风险仍然较大。

【股指】上个交易日,上证综指涨0.23%,深证成指涨0.03%,创业板指跌0.44%,科创50涨0.4%,沪深300跌0.01%,上证50跌0.08%,中证500涨0.5%,中证1000涨0.24%,深证100ETF跌0.08%。两市成交额为8127.86亿元,较前一交易日减少约171亿元。

北向资金净流入20.22亿元,前一交易日净流出41.14亿元。申万一级行业中,表现最好的行业分别为:传媒(1.9%),社会服务(1.79%),环保(1.37%)。表现最差的行业分别为:纺织服饰(-0.6%),国防军工(-0.78%),农林牧渔(-1.23%)。

消息面上,美国3月通胀数据超预期,叠加3月非农就业人数远超市场预期,降息预期的时间点也随之推迟。国内方面,市场对于经济基本面的结构性复苏仍持谨慎态度,地产投资的持续低迷和房企资金链紧张的局面暂未得到有效缓解,对反弹空间形成限制。进入年报和一季报披露季,市场交易主线或落在经济基本面修复与公司业绩表现的验证情况。策略方面,近期股指市场或续以震荡为主,期权端可尝试备兑策略增厚收益。

【国债】周四,国债期货多数下跌。单边方面,按收盘价计算,30年期主力合约跌0.68%,10年期主力合约持平,5年期主力合约持平,2年期主力合约跌0.02%;跨品种价差方面,4TS-T上涨0.02元,2TF-T上涨0.01元,3T-TL上涨0.64元;跨期价差方面,TS近远月价差持平,TF近远月价差上涨0.005元,T近远月价差上涨0.015元,TL近远月价差上涨0.01元。总体而言,期债单边各品种普跌,短期限合约相对长期限走强,近远月价差扩张。

【工业硅】工业硅期货转弱,昨日午后价格小幅下调,现货价格逐步转稳,但市场成交尚未转暖。从基本面来看,硅企亏损压力持续加大,硅厂停产数量持续增加,供应的减少有望环节过剩担忧;下游对工业硅消耗暂时平稳,但多晶硅、有机硅下游均面临需求不佳的问题,给后市开工带来下调的预期,采购需求持续疲软。总体来看,工业硅行情低迷正在压制企业开工意愿,供应过剩的压力有所缓解,尽管需求端尚未见到利多因素出现,但工业硅价格已有触底迹象。

【铁合金】硅锰典型钢厂招标定价6000元/吨,较询价上调100元/吨,硅铁尚未定价。需求端,钢厂产量小幅增加,消耗需求边际改善,但改善体量有限。供应端,硅锰产量下降近8000吨至15.9万吨,硅铁产量维持在8.8万吨,生产端的压力继续缓解。库存端表现分化,硅铁工厂库存下降至6.3万吨、硅锰增加至31.5万吨历史新高,仓单均有增加,但硅锰增量更大。近期来看,基本面压力出现缓解迹象,但库存水平偏高,尤其硅锰,价格向上依然承压。

【碳酸锂】昨日碳酸锂下杀主要是早间多头平仓所致。分析认为,目前下跌前碳酸锂价格已经处在区间偏上位置,续涨空间有限,多头止盈需求上升,昨日已提示碳酸锂随时有回调可能。其他原因可能还包括汽车产销数据未超预期,打击了多头乐观情绪,仓单持续增加,对应现货总量的宽松。从盘面走势来看,目前下跌动能仍不足,预计继续下跌的幅度有限。目前现货报价平台的价格已经高于盘面价格,现货的韧性预计也会对盘面形成一定支撑。不过,期货价格具有价格发行功能,现货端的支撑亦不宜过度乐观。

【镍&不锈钢】隔夜沪镍跌超2%,不锈钢偏弱运行。宏观方面,欧央行维持政策利率不变且暗示即将降息,叠加美联储官员表态偏鹰且美国3月核心PPI数据超预期,镍的多头遭受重挫。纯镍方面,电积镍成本支撑走强,现货成交维持稳定。硫酸镍方面,印尼中间品产能释放,受镍价近期偏强影响,下游接受度有所减弱,市场成交较为有限,但从下游前驱体排产来看,需求依然具备韧性,不过镍盐环节的供需偏紧的矛盾已经有所减弱。镍铁方面,国内中小铁厂开始停产,印尼供应则相对稳定,同时需求方面较为清淡,市场博弈下镍铁低位逐步企稳。不锈钢方面,现货成交量依然偏低,市场情绪仍是观望为主,但镍铁端的成本支撑开始显现。

【螺纹钢】宏观方面,3月份CPI季节性回落,同比上涨0.1%,PPI环比降幅收窄,同比下降2.8%。产业方面,据Mysteel统计,本周螺纹产量209.95万吨,环比降2.68万吨,总库存1078.5万吨,环比去库76.64万吨;热卷产量321.33万吨,环比降4.26万吨,总库存420.17万吨,环比去库6.27万吨。下游方面,住建部发文要求,更新淘汰使用超过10年以上的建筑施工工程机械设备。近日钢价持续上涨,带动市场交易热情回升,同时产量由增转跌,供给有所收紧,在需求缓慢复苏下,螺纹出货较为顺利,库存压力快速释放,基本面边际改善,但当前热卷库存仍处高位,基本面驱动较弱,预计短期内钢价将偏强震荡,且卷螺差将持续收窄。

【热卷】供应方面,本周五大钢材品种供应856.2万吨,周环比降9.01万吨,降幅为1%。消费方面,本周五大品种周消费量为964.22万吨,降幅为0.99%;其中建材消费环比增2.9%,板材消费环比降2.1%。本周五大品种中建材与板材消费出现一定的分化,建材消费增,板材消费降,这主要由于热卷供应持续保持高位,但需求偏弱,去库速率偏缓。近期铁水产量上升,叠加海外通胀预期再起,市场整体情绪有所回升,原料端带动钢价反弹,市场交易情绪快速回升,部分投机资金进入,盘面拉升。短期内钢价或将震荡偏强。

【铅锌】隔夜沪铅偏弱震荡。宏观面美元受欧央行偏鸽表态表现强势,限制沪铅补涨势头。基本面看,供应端,4月原再冶炼企业检修与恢复并存,预计4月原生铅产量小幅增加0.3万吨,再生铅增加近3万吨。再生铅现货成交仍然较差,过剩预期下原再价差扩大至200元/吨。需求端,淡季来临,叠加高价负反馈下游采购积极性不强,昨日沪铅累库近万吨,累增拐点或将来临。总体来看,传统淡季来临,产业链负反馈持续难以匹配宏观面强预期,预计短期沪铅偏弱震荡为主。

隔夜沪锌偏强震荡。宏观面,市场焦点已由降息时点改为是否降息,鹰派言论再现。欧央行维持利率不变,但释放更为明确的降息信号,美元指数受影响短线急剧拉涨,宏观情绪中性。基本面看,供应端,矿紧预期下锌精矿加工费调降,炼厂减产预期持续发酵,预计4月精炼锌产量环比下降约2万吨,同比下降6.61%。需求端镀锌经历前期去库后,开工并未明显回升,不过黑色板块情绪有所好转,底需支撑月内持续修复。总体来看,补涨情绪仍在发力,但美元指数偏强走势将限制沪锌涨幅,短期沪锌高位震荡为主。

【铜】宏观偏空。美国3月PPI同比2.1%,为2023年4月以来新高,叠加前期停滞反弹的通胀水平,市场风险偏好降低。不过,美联储官员陆续偏鸽表态改善市场情绪,限制铜价跌幅。此外,欧央行维持三大利率不变并释放降息信号。基本面中性。昨日上期所铜仓单减少吨,LME铜累库,SMM全国铜库存环比周一增加0.37万吨,高价打压下游消费,电解铜现货延续贴水,传统去库阶段延后。综合来看,美通胀放缓、降息预期后延,经济前景面临较大不确定性,预计美元高位难跌,市场风险偏好回撤的背景下,高铜价面临多单获利卖盘的压力,短期铜价或仍有回调空间。预计今日沪铜主力运行区间75700-76500元。操作上,前多择机止盈部分。

中信建投期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发