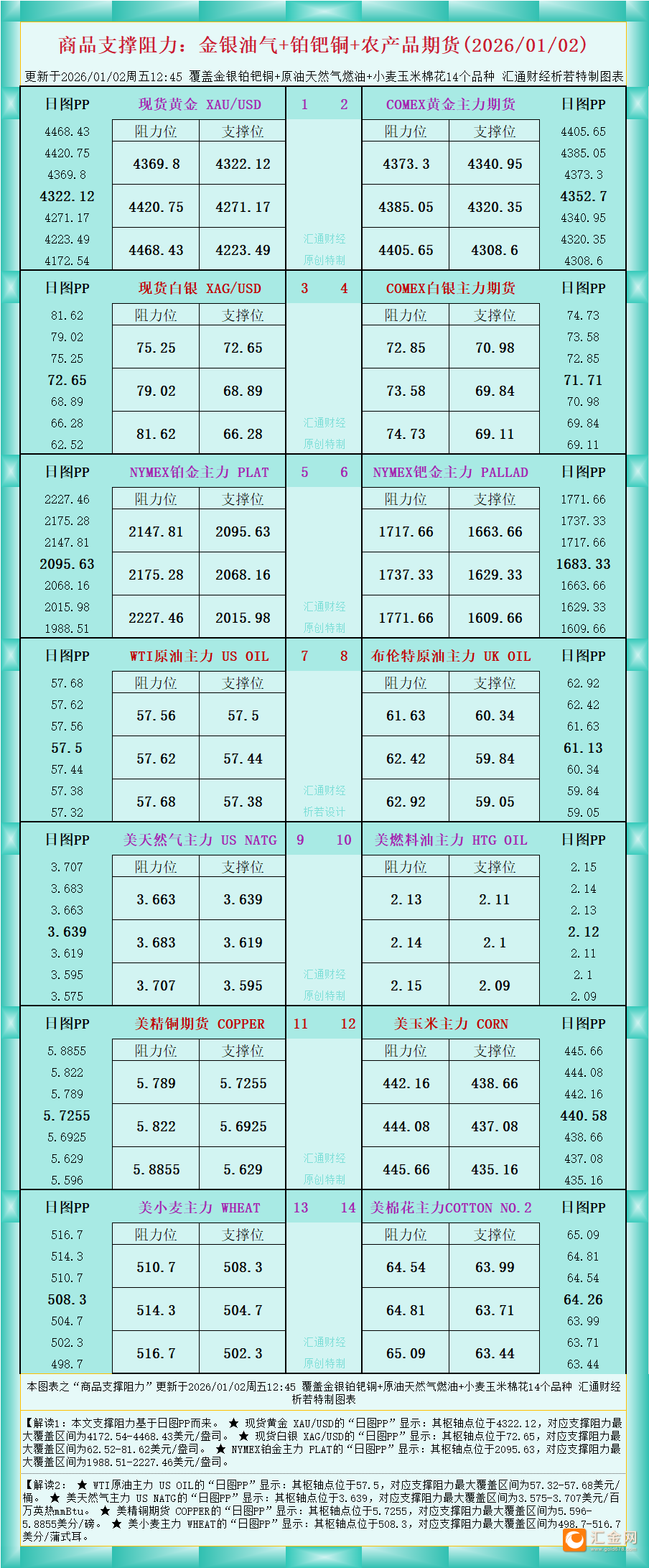

来源:【原创】

2025年对贵金属而言是非比寻常的一年。黄金、白银和铂金的表现均超越了其他资产类别,包括股票,甚至追踪人工智能的指数——后者是2025年最热门的投资主题之一。

白银和铂金在2025年分别上涨了约150%和130%,而黄金也取得了相当可观的64%回报率。在人工智能股票中,只有Palantir的表现超过了黄金。

多重动力推动金价飙升

为何这些曾被政府嘲笑为“野蛮遗迹”、被投资者视为过时的资产会有如此耀眼的表现?

这是因为全球形势已经发生了根本性的——或许是不可逆转的——转变。

推动金价上涨的主要因素包括:地缘政治变化促使各国央行囤积黄金、投资者对美国政府的信用(进而对美元)心存忧虑、持续通胀侵蚀纸币购买力,以及日益扩大的供需失衡。

这些因素在2026年不太可能减弱。

因此可以预期,包括黄金、白银和铂金在内的贵金属在2026年将继续表现良好。事实上,去全球化和对资源保护主义及关键材料保护的持续推动,不仅为这些金属,也为更广泛的商品领域提供了额外支撑。

央行储备转向:从美元到黄金

近年来,全球各国央行纷纷减持美国国债——这一昔日最大的储备资产——转而增持黄金。

目睹美国在2022年俄乌冲突后对俄罗斯实施制裁,多国得出结论:依赖美元主导的金融体系风险过高。它们担忧美国政府可能通过金融制裁或交易政策将美元体系武器化,因此正在寻求替代方案。

从美债转向黄金等金属储备成为避险选择。当前最显著的“去美元化尝试”。便是以黄金储备为部分支撑的替代货币开发,例如金砖国家正在推进的相关方案。

美国信用恶化与通胀的隐性税收

除地缘政治因素外,外国央行更担忧美国持续恶化的信用状况——三大评级机构已相继下调其评级。联邦政府背负着超过38万亿美元的债务,且每年以万亿规模递增,除不断发行新债外,这些债务实际上已无法偿还。

负债累累的政府别无选择,只能任由通胀侵蚀债务的实际价值。美元作为全球储备货币使美国不能公然违约,而增税又存在政治限制。于是通胀成为一种隐性税收,不断削弱美元价值,侵蚀家庭财富。

新一代美国人已切身感受到通胀带来的痛苦影响。自2020年以来,美元实际价值缩水超20%——若从2000年计算则贬值逾40%。

上世纪70年代曾被深刻领悟的通胀教训,在经历数十年物价相对稳定后被逐渐淡忘。但随着全球民众对政府发行的法定货币——这些每年贬值的纸质借据——失去信心,这一课题再度变得至关重要。

贵金属回归传统价值储存角色

黄金和白银,长期以来被视为对冲通胀的工具,如今在地缘政治、货币和经济不确定性中重新扮演起传统价值储存的角色。

散户投资者也加入了这一趋势,既购买黄金支持的纸资产,也买入实物金条。仅2025年第三季度,美国公开交易黄金ETF持有的金属吨数就增长了160%。上半年,全球白银支持基金流入了9500万盎司白银——超过了2024年全年的总量。好市多等零售商现在向越来越多的家庭提供金币和银币,其中许多家庭此前认为除了口袋里的美元或储蓄账户外,并不需要其他资产。

供应短缺与战略资源地位

黄金供应依然受限,原因在于高昂的生产成本和有限的新矿开发。与此同时,白银和铂金各自面临多年的供应短缺,尽管原因各不相同。这些供需失衡短期内难以缓解——除非全球经济陷入衰退。

随着美国和其他国家将这些金属列为战略资源,开发国内新矿源的压力与日俱增——这将是一个持续多年的过程。在此期间,各国正加速囤积这些资源。

2026年展望:持续上涨的动力

金属价格的上涨可能将不会很快结束,因为其背后的推动因素依然稳固。尽管2026年的涨幅可能无法与2025年的迅猛飙升相提并论,但这些大宗商品仍有望继续攀升。周五(1月2日)亚市时段,现货黄金震荡上行,涨幅约0.65%。

假设美联储及其他西方央行进一步降息——加之政府持续未能控制赤字和债务——投资者对宽松货币和财政政策带来的通胀影响的担忧可能会持续。这将持续支撑黄金、白银、铂金等大宗商品及实物资产,使其相对于法定货币保持价值。

(现货黄金日线图,来源:易汇通)

北京时间9:34,现货黄金现报4350.67美元/盎司。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。