来源:【原创】

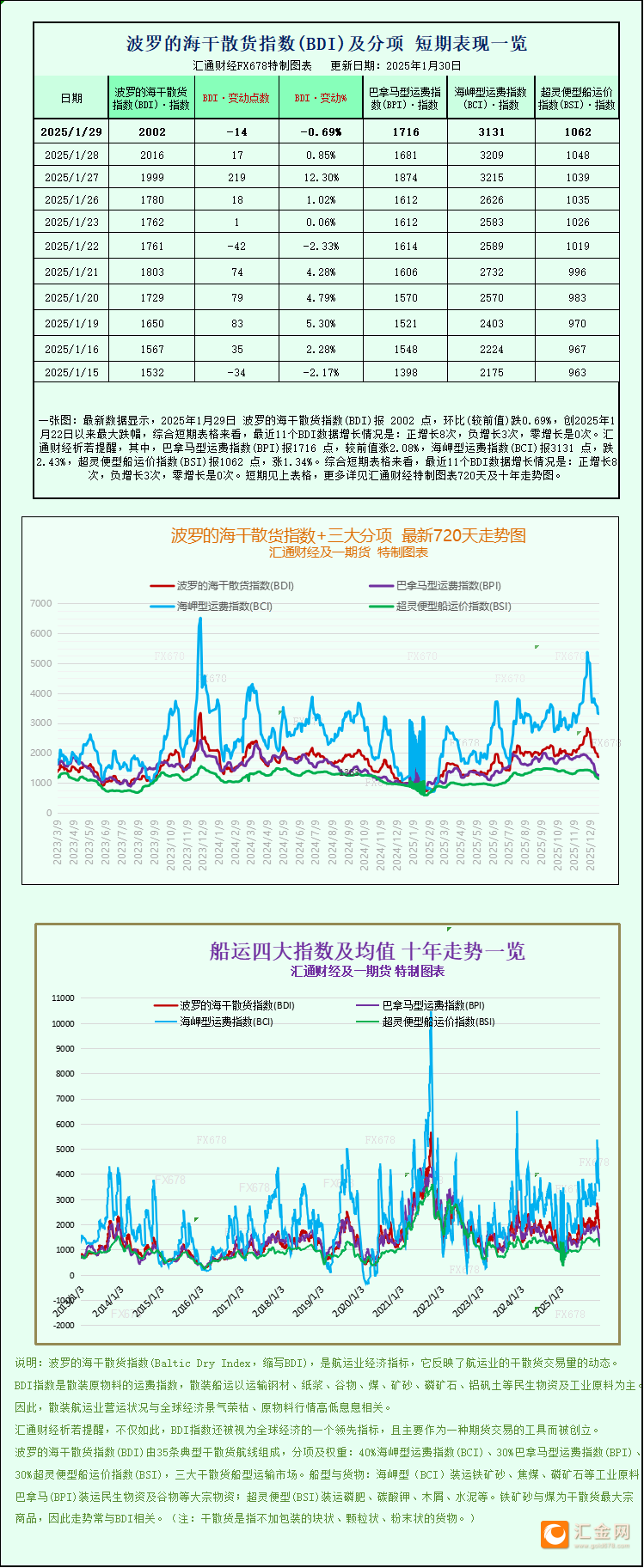

最新数据显示,2025年1月29日 波罗的海干散货指数(BDI)报 2002 点,环比(较前值)跌0.69%,创2025年1月22日以来最大跌幅,综合短期表格来看,最近11个BDI数据增长情况是:正增长8次,负增长3次,零增长是0次。其中,巴拿马型运费指数(BPI)报1716 点,较前值涨2.08%,海岬型运费指数(BCI)报3131 点,跌2.43%,超灵便型船运价指数(BSI)报1062 点,涨1.34%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见汇通财经特制图表。

波罗的海交易所核心干散货海运指数周四下跌,主要原因是好望角型船舶板块需求疲软。作为全球干散货运输市场的“晴雨表”,波罗的海干散货指数(BDI)的波动直接反映铁矿石、煤炭、谷物等核心大宗商品的海运需求及运价走势,此次该指数结束短期震荡态势出现回落,核心拖累因素直指好望角型船舶板块的需求疲软,而巴拿马型、超灵便型等中小吨位船舶板块则逆势走强,呈现出板块分化的鲜明特征。

具体来看,涵盖好望角型、巴拿马型及超灵便型船舶运价的核心指数下跌14点,跌幅0.7%,收于2002点。其中,好望角型船舶指数下跌78点,跌幅2.4%,收于3131点,对应的好望角型船舶日均收益下降706美元,至24897美元。这类被称为干散货运输市场“巨无霸”的船舶,主要承担跨洋航线的大型铁矿石、煤炭运输任务,其运价走势与全球钢铁行业景气度及中国等主要经济体的工业需求高度相关,此次运价和收益双降,一方面源于部分钢厂检修导致短期铁矿石运输需求收缩——上海金属网(SMM)在一份报告中指出,受部分高炉检修影响,中国铁水产量环比下降7000吨,部分钢厂原计划的复产时间推迟至下周,这间接削弱了对大型散货船的租船需求;另一方面,全球船队运力的阶段性释放也对运价形成一定压制,尽管当前好望角型船队增速维持低位,但短期供需错配仍引发运价波动。

值得注意的是,铁矿石期货市场与海运市场呈现出短期背离态势。铁矿石期货在连续两个交易日下跌后回升,主要受市场对中国铁水产量回升的预期提振——多家钢厂检修完毕后已恢复生产,随着春节临近,国内钢厂检修进入收尾阶段,叠加节后工业生产复苏预期,市场普遍认为铁水产量将逐步回升,进而带动铁矿石运输需求回暖,这也为好望角型船舶板块后续走势提供了一定支撑。

与好望角型船舶板块的低迷形成对比,巴拿马型和超灵便型船舶板块表现亮眼。巴拿马型船舶指数上涨35点,涨幅2.1%,收于1716点,日均收益增加314美元,至15444美元,这类船舶通常运输6万至7万吨级煤炭或谷物,主要聚焦于区域内货物运输,受全球粮食贸易稳定及区域能源需求回升影响,运价和收益稳步上涨;小型船舶方面,超灵便型船舶指数上涨14点,涨幅1.3%,收于1062点,其凭借灵活的运力优势,适配中小型港口及细分航线需求,在区域贸易活跃度提升的带动下实现小幅增长,两类船舶的逆势走强一定程度上对冲了好望角型板块的下跌压力,使得整体指数跌幅收窄。

对于干散货市场的中长期走势,波罗的海国际航运公会(BIMCO)航运分析经理菲利普·古韦亚给出了中性偏乐观的判断,他表示:“我们预计2026年干散货市场供需平衡将保持稳定,2027年则会趋于宽松……(我们)将2026年需求预期上调0.5个百分点。”古韦亚补充道:“在船队增速低迷及航行距离扩大的支撑下,我们预计好望角型船舶板块或继续跑赢其他板块。”这一判断的核心支撑在于,2026年全球干散货市场供需格局稳定,需求端上调主要得益于全球经济温和复苏及新兴市场工业需求增长,而好望角型船舶板块的领跑优势源于船队增速低位运行带来的运力供给约束,以及全球大宗商品贸易格局变化导致的航行距离扩大,这将进一步提升船舶运营效率和运价韧性。不过,2027年市场供需平衡可能趋于宽松,需警惕全球经济增速放缓、运力交付集中等潜在风险对市场的冲击。

总体来看,当前干散货海运市场呈现板块分化格局,短期受钢厂检修、运力调整等因素影响,好望角型船舶板块承压;但从中长期来看,随着全球工业需求复苏及供需格局的优化,干散货市场有望维持稳健运行,板块间的强弱分化或成为常态。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。