来源:【原创】

周二(2月10日),全球金融市场在关键经济数据公布前陷入典型的观望格局。美元指数于96.90一线维持窄幅整理,日内微涨0.02%,试图在周一回调后寻找新的平衡点。与之相对应,10年期美债收益率则延续回调态势,日内下跌0.62%至4.175%,债市呈现温和的“牛市趋平”走势。当前市场交投相对清淡,参与者正屏息等待本周稍晚的美国就业报告与消费者价格指数(CPI)数据,以获取未来利率路径的清晰线索。在这段数据真空期,美元的短期技术位与美债收益率的波动,共同勾勒出市场谨慎而充满张力的图景。

基本面焦点:政策言论、经济韧性及数据前瞻

当前影响市场的核心基本面因素呈现出多维度交织的特点,主要围绕央行官员言论、经济数据预期及海外市场联动展开。

首先,货币政策制定者对汇率影响的评估为美元走势提供了缓冲。一位美联储理事近期公开表示,美元需要出现“非常大幅度的变动”才会对国内消费者通胀产生首要级别的影响。此言论被市场解读为,当前美元的波动尚未达到足以改变美联储货币政策考量的阈值,这在一定程度缓和了市场对美元贬值可能迫使美联储转向的过度担忧。与此同时,前总统特朗普关于经济增长潜力的言论,以及其对美联储人事的倾向性表态,为市场增添了长期政策不确定性的底色。

其次,经济数据呈现韧性但存隐忧。尽管1月份美国小型企业信心指数意外小幅下滑,显示业主在等待更强劲的经济复苏信号时不确定性上升,但该指数仍高于长期平均水平。更为关键的是,即将公布的零售销售数据预计将证实2025年假日消费季的稳健表现,这支撑了美国经济内生动能仍在延续的观点。此外,纽约联储的调查显示消费者长期通胀预期保持稳定,这对希望锚定通胀预期的美联储而言是一个积极信号。

最后,海外市场的动态产生了显著的溢出效应。日本国债的强劲反弹是隔夜美债走强的重要外部推力。由于日本政府高层明确排除了为食品税收减免而发行新债的可能性,显著缓解了市场对日本国债供应激增的担忧,推动10年期日债收益率单日显著下行。这一走势通过全球债市的联动机制,为美债提供了直接的买盘支持。欧洲央行官员关于容忍通胀短期低于目标的表态,则暗示主要央行间的政策分化叙事可能延续,间接支撑了美元的相对利差优势。

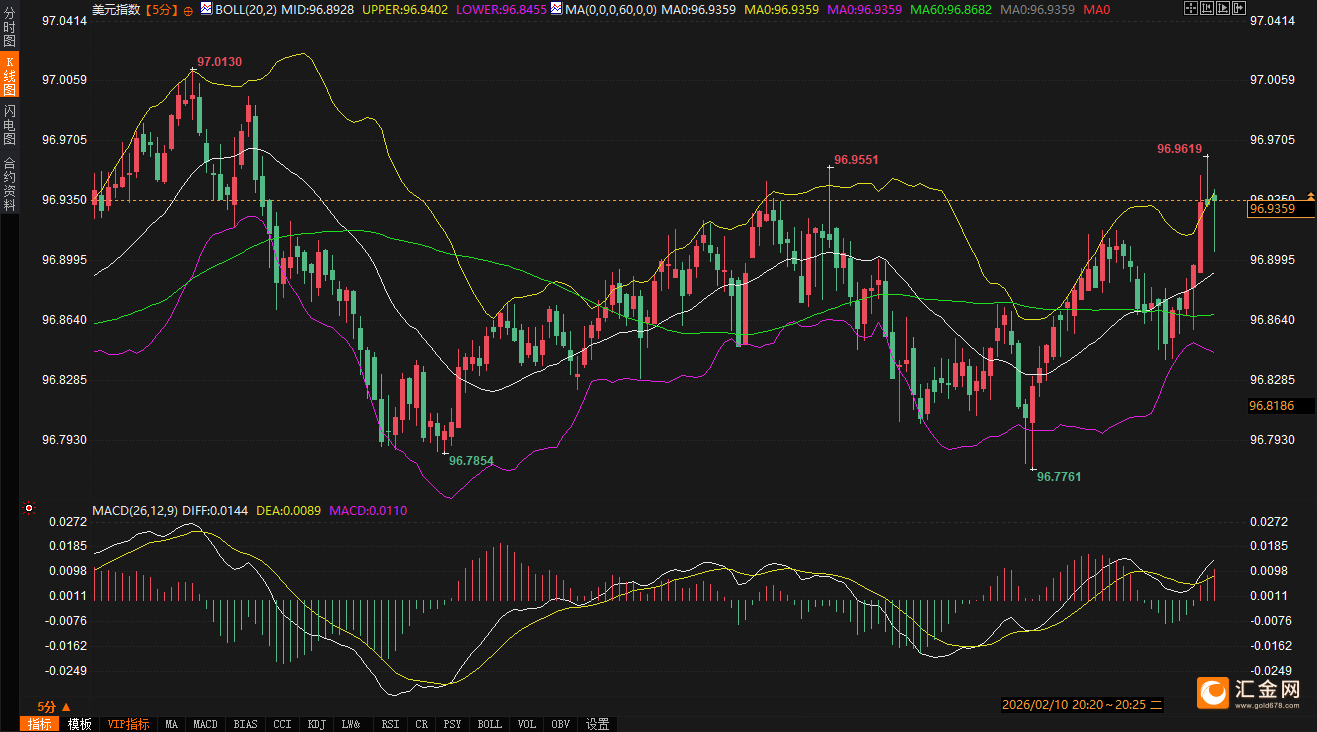

技术面解析:关键区间与盘中观察点

从技术分析视角审视,美元与美债均处于短期关键位置附近,方向抉择有待基本面催化剂。

美元指数方面,参考DXY主力合约,其240分钟图显示价格正紧贴布林带中轨(96.8826)徘徊,上下轨区间(96.9143 - 96.8506)异常收窄,预示波动率压缩即将结束。MACD指标中,DIFF线略低于DEA线,但两者均接近于零轴,显示短期动能微弱,市场处于多空均衡的临界状态。关键的支撑与阻力区间可界定为:下方首要支撑在96.85(布林带下轨及近期盘整低点区域),若跌破则可能打开向96.70一线调整的空间;上方首要阻力在96.91-96.95区域(布林带上轨及周一高点附近),有效突破方能确认短线回调结束,并有望测试97.10水平。盘中需密切关注价格对布林带边缘的测试情况以及MACD在零轴附近能否形成金叉,这将是短期动能转换的信号。

10年期美债收益率方面,其240分钟图显示价格已回落至布林带中轨(4.206%)下方,并测试下轨(4.160%)支撑。MACD指标在零轴下方出现死叉后继续下行,负动能柱略有扩张,暗示短期调整压力尚未完全释放。当前的核心运行区间介于4.16%(布林带下轨与近期技术支撑)至4.206%(布林带中轨,也是心理关口)之间。若跌破4.16%支撑,收益率可能进一步下探4.13%-4.14%区域;反之,若收复4.206%并站稳,则短期调整可能告一段落,有望重新向上轨(4.251%)方向运动。交易时段内需重点观察收益率在4.16%附近的反应,以及其与美元指数走势的背离或同步关系。尤其需注意,美债期货的成交区间(112-05至112-10.5)已被突破,需关注是否形成新的盘整平台。

未来2-3日展望:数据定调前的窄幅拉锯

展望未来48至72小时,市场将由“观望等待”模式逐步过渡至“数据驱动”模式。在核心经济数据出炉前,美元与美债预计将维持区间震荡格局,但波动性可能随着数据公布临近而逐步放大。

对于美元指数而言,其走势将同时受到双向拉扯。一方面,日本国债市场的稳定及欧洲央行的鸽派倾向,可能限制美元的下行空间,甚至提供温和支撑。另一方面,市场对美联储政策路径的疑虑在数据证实前难以消除,这将压制美元大幅上行的动能。因此,美元更有可能在96.70至97.10的宽幅区间内进行整理,直至数据给出明确方向。任何有关“关税言论”的新闻若再度浮现,都可能迅速点燃避险情绪,推动美元作为避险资产走强。

对于10年期美债收益率,其短期走势与美元的负相关性在数据真空期可能更为显著。美元若因避险或利差优势走强,可能对美债价格构成压力,推升收益率。然而,市场对经济数据可能弱于预期的担忧,以及全球债市(尤其是日债)的强势所带来的外溢支撑,将构成收益率下行的重要托底力量。预计收益率将在4.13%至4.25%的区间内寻找方向。周四日本市场因假日休市,可能减少一个重要的外部波动来源,使得美债市场更聚焦于国内因素。

总而言之,当前市场正处于风暴前的宁静。交易员头寸的调整、数据公布前的预期管理,以及来自海外市场的零星信息,将成为未来两三个交易日主导盘面的主要因素。投资者应保持警惕,重点关注美元指数对关键技术区间的突破情况,以及美债收益率能否守住下方支撑,这些将是判断数据后市场中期走向的先行指标。在数据明朗化之前,克制与耐心是应对当前市况的最佳策略。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。