来源:【原创】

根据 汇通财经APP 报道,

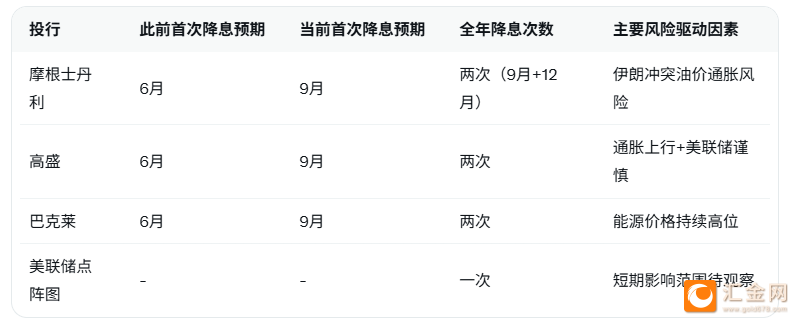

摩根士丹利周四跟随

高盛和

巴克莱,将美联储下次降息的预期时间从6月推迟至9月,此前美联储在中东冲突背景下对通胀风险发出警告。

摩根士丹利目前预计9月和12月将各降息25个基点,此前其预测为6月和9月降息。

美联储

美联储周三如预期维持利率不变,主席

Jerome Powell在会后的新闻发布会上表示:“短期内,能源价格上涨将推高整体通胀,但现在判断其对经济可能产生的影响的范围和持续时间还为时过早。”美联储决策者的最新预测显示,利率到今年底仅会下调25个基点。而华尔街主要投行仍预期将降息两次。

摩根士丹利策略师在报告中指出:“美联储的谨慎态度意味着降息将推迟。我们观点面临的主要风险仍是降息来得较晚,甚至根本不会降息。反之,若油价出现第二轮飙升,可能导致经济活动和劳动力市场走弱,从而促使降息。”

最新市场数据显示,美联储联邦基金利率当前维持在3.50%-3.75%,年内降息次数市场定价已从两次缩减至一次,9月降息25基点概率升至65%以上。伊朗冲突引发的油价飙升已成为核心变量,直接放大通胀上行风险,迫使投行集体修正时点。分析人士合理推测,若油价维持高位至二季度,美联储全年降息路径或进一步后移,美元强势将持续压制大宗商品与风险资产。

事件对全球经济与市场的深层影响尤为直接。油价高位推升输入型通胀,企业成本上升叠加融资压力,劳动力市场韧性面临考验;同时,降息延迟将延长高利率环境,对新兴市场与股市构成额外压力。华尔街主流观点虽仍看好两次降息,但摩根士丹利等投行谨慎转向,凸显政策不确定性显著加剧。

为直观展示投行观点分歧,以下为最新美联储降息路径对比表:

编辑总结

编辑总结伊朗冲突已将油价通胀风险直接嵌入美联储决策框架,投行集体推迟降息时点反映市场对政策路径的重新定价。短期内高利率环境仍将主导,长期走势取决于冲突缓和与油价回落速度。投资者与企业需密切监测美联储会议纪要、油价动态及投行最新报告。

【常见问题解答】1. 摩根士丹利为何突然将首次降息从6月推迟至9月?

美联储在中东冲突背景下发出通胀警告,鲍威尔明确指出能源价格上涨将推高短期通胀且影响范围尚不明朗。摩根士丹利策略师认为这种谨慎态度意味着降息必须后移,以避免重蹈过去通胀失控覆辙。跟随高盛和巴克莱的调整,反映投行对油价持续高位的共识判断

2. 美联储点阵图仅显示年底一次降息与投行两次预期为何分歧?

美联储决策者最新预测保守,仅下调25基点,体现对伊朗冲突不确定性的高度警惕。而华尔街投行仍看好两次,主要基于若油价第二轮飙升引发经济与劳动力市场走弱,美联储可能被迫加大宽松力度。摩根士丹利特别强调“降息来得晚但幅度可能更大”的风险情景

3. 伊朗冲突如何具体放大美联储通胀上行风险?

冲突导致油价飙升直接推高能源成本,短期内整体通胀压力显著上升。鲍威尔强调“现在判断影响范围和持续时间还为时过早”,这让美联储不愿过早放松。投行据此集体推迟时点,市场定价9月首次降息概率已升至65%,全年两次定价仍维持但面临下修压力。

4. 若油价出现第二轮飙升,降息路径会如何变化?

摩根士丹利明确指出,这可能导致经济活动和劳动力市场走弱,反而促使美联储降息,但时点更晚、幅度更大。反之,若降息来得过晚甚至不降息,则成为主要风险。这形成双向情景:冲突缓和则降息提前,冲突升级则宽松更激进但延迟。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。