塔伦

塔伦

基本面方面,美联储内部的政策分歧已成为债市定价的关键。尽管半数委员可能倾向于按兵不动,但市场预计主席将推动降息25个基点至3.5%-3.75%区间,并通过声明设置更高的后续宽松门槛。这一“降息后观望”策略类似2019年的做法,旨在平衡通胀与就业风险。然而,关键数据(如10月、11月就业与通胀报告)的延迟发布,令联储在缺乏足够依据的情况下只能保持谨慎,这放大了市场对政策信号的敏感度。散户交易者普遍认为,这种数据真空状态可能加剧债市波动,而近期收益率的回升已部分反映了对联储不会过于鸽派的预期。

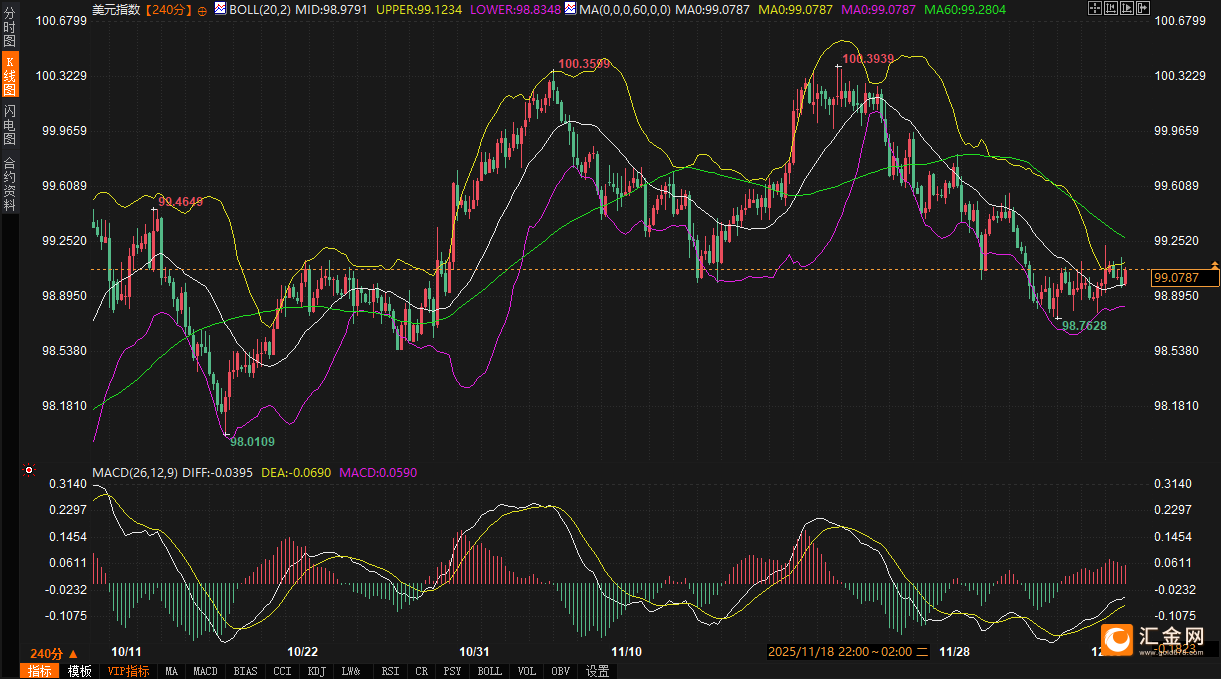

美债市场动态与美元走势分析

美债市场的表现直接影响美元短期走势。10年期美债收益率虽日内略降,但其技术指标显示价格运行于布林带中轨上方,且MACD指标接近金叉,暗示短期跌势可能趋缓。这与早盘欧洲债券反弹带来的平仓压力有关,曲线呈现平坦化倾向。当前市场交投谨慎,观望情绪浓厚。

从传导机制看,美债收益率的近期上扬为美元提供了支撑,但日内波动也反映市场存在分歧。美元指数目前运行于布林带中轨上方狭窄区间内,MACD指标显示下行压力有所缓和。机构解读认为,市场对美联储未来宽松幅度的预期已显著减弱(例如仅定价2026年上半年一次降息),这通过推高收益率增强了美元的利差优势。机构分析强调,美联储内部的分歧及领导层变动风险,使市场对未来指引持怀疑态度,这种不确定性通过美债与德债利差(目前已扩大至131.4个基点)传导,限制了美元的下跌空间。

散户交易者的观点进一步印证了上述逻辑。他们认为,由于缺乏关键数据,美联储的指引将趋于保守,这可能使美债收益率维持上行压力,间接支撑美元。也有观点将本次决议视为一次势均力敌的抉择,并指出若降息后利率接近中性水平,债市收益率有望持稳,美元反弹概率增加。此外,全球主要央行(如欧央行和日央行)的鹰派倾向推升了全球债券收益率,通过与美债的联动效应,同样对美元构成利好。技术面上,美元指数若想突破上行,需美债收益率有效升破近期阻力;反之,若债市曲线平坦化趋势延续,美元将测试下方支撑。

美联储内部的鹰鸽分歧通过债市被放大:鹰派担心通胀反复,鸽派则警惕劳动力市场突然恶化。这种政策路径的不确定性,可能被债市解读为经济下行风险,从而压低收益率并拖累美元。有散户交易者指出,美联储决策可能变得更富政治考量,或促使未来更快降息,但当前债市定价并未包含强烈的鸽派预期,这使得美元在震荡中保持了一定的韧性。简言之,在数据真空期,债市对联储表态的解读,将成为美元短期波动的直接驱动力。

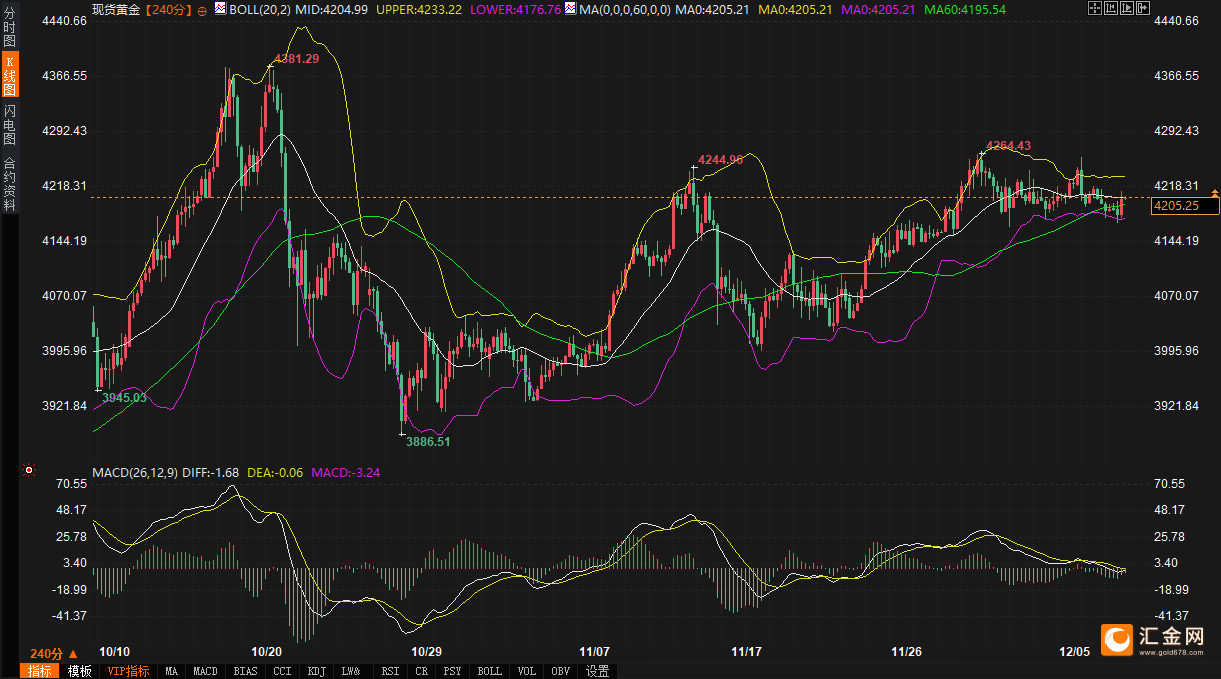

现货黄金的避险效应传导

现货黄金的走势凸显了其作为避险资产的独特反应模式。金价日内小幅上涨,技术指标显示其价格紧贴布林带中轨运行,且下跌动能有所减弱。这并非源于直接的地缘冲突,而是市场通过对债市波动的间接解读而进行的避险配置。

黄金走势的一个关键盲点在于债市信号的传导链条。理论上,美债收益率上升会削弱黄金的吸引力。然而,当前美联储内部的政策分歧及数据缺失,加剧了经济前景的不确定性,推高了市场的整体波动率和避险需求,黄金反而从中受益。机构观点指出,债市对鹰派信号的定价虽然可能压制风险资产,但同时也会催生对黄金的避险配置需求。有联储官员警告劳动力市场存在非线性下滑风险,若未来数据疲软,债市可能提前反应,收益率下降将直接利好黄金。

散户交易者的观察补充了细节:金价在12月首周从高位回落后目前持稳,市场对本次会议降息的高预期为金价提供了底部支撑,部分观点展望年底目标位可达4300美元甚至更高。央行持续的购金行为也构成了长期支撑。

技术上,黄金的波动区间与债市动向密切相关。若美债收益率进一步回落测试下方支撑,金价有望向上测试近期阻力;反之,若联储决议后债市企稳,黄金的上行空间将受限。盘中需密切关注决议声明后债市的即时反应。有散户交易者进行了情景分析:若联储偏鸽派,金价可能快速上冲;若偏鹰派,金价或回落,但下方亦有坚实买盘。当前黄金的韧性,正源于市场对“美联储在数据缺失下决策”这一不确定性的定价。

短期趋势展望

未来2-3日,市场将以美联储决议为核心展开博弈,而债市的反应将成为各类资产价格传导的中枢。10年期美债收益率预计在4.067%-4.201%的区间内波动。若决议声明或主席表态偏鹰派,收益率测试区间上轨将支撑美元指数在98.8359-99.1213的通道内保持坚挺;若联储分歧被市场解读为政策路径更加模糊,收益率可能下探,从而给美元带来压力。

现货黄金的走势将被动依赖于债市发出的信号。金价大概率在4176.75-4233.20的区间内震荡。若决议后美债收益率回落,金价有望在中轨上方盘整并寻求上行;但若债市表现平稳,黄金的避险溢价将受到限制,走势将以震荡为主。

总体而言,本次会议处于数据真空期,美联储的“预期管理”艺术至关重要。若其表态过于谨慎,可能令债市收益率持稳,从而同时限制美元的下跌空间和黄金的上行空间。尽管散户交易者对降息抱有期待,但债市目前的定价已相对冷静,并未计入过多的鸽派预期。短期来看,在关键经济数据公布前,市场可能维持一种微妙的平衡:美债曲线平坦化若持续,美元将承受轻微压力,而黄金则继续保持其避险韧性。真正的趋势性方向,可能需等待下周起陆续发布的重磅数据来重塑。