塔伦

塔伦

基本面解析:鹰派定调下的战术模糊与干预阴影

上周五日本央行的利率决议无疑是近期市场的核心驱动事件。央行将政策利率上调至三十年高位,这一行动本身具有标志性意义。然而,市场最初的解读聚焦于总裁植田和男对下一次加息时机的“含糊”表态,导致日元在决议公布后不升反跌,这反映了市场对美日利差收窄速度的失望情绪。

然而,深入剖析会议声明及后续信息,央行的沟通策略被更多市场人士解读为一种“保留灵活性的鹰派”。多位熟悉央行思路的分析师指出,这种模糊性并非犹豫,而是为应对未来数据波动预留空间,其背后是继续推高借贷成本的坚定决心。关键鹰派线索包括:

1. 政策焦点转移:日本央行明确表示对海外关税风险的担忧已消退,宣告政策辩论重回国内经济基本面,这为持续加息扫除了一大外部障碍。

2. 对通胀与薪资的信心:央行承诺继续加息,并预期明年企业薪资将持续增长,显示其对可持续达成2%通胀目标的信念增强。植田强调“实际利率仍然非常低”,且经济对加息的韧性充足,这些均为后续行动铺路。

3. 汇率的政策纽带作用:植田罕见地提前透露,部分委员担忧日元疲软通过进口渠道加剧通胀。这直接将日元汇率与加息节奏挂钩。前日本央行官员、现任高盛日本董事总经理的Akira Otani预计明年7月可能再次加息,但也承认“如果日元继续下跌,下一次加息可能会提前”。这种表态使得日元贬值本身可能成为触发更快政策响应的催化剂。

与此同时,日本财务大臣周二发出了准备干预市场以阻止日元下滑的严厉警告,形成了“口头干预”与“汇率影响加息”的双重防线,显著压制了日元的单边空头氛围。盛宝银行首席投资策略师Charu Chanana指出,日本央行缓慢的加息周期与美联储未来的宽松预期,意味着日元单边持续疲软的可能性降低,当美国收益率下降或风险情绪转变时,日元存在走强契机。

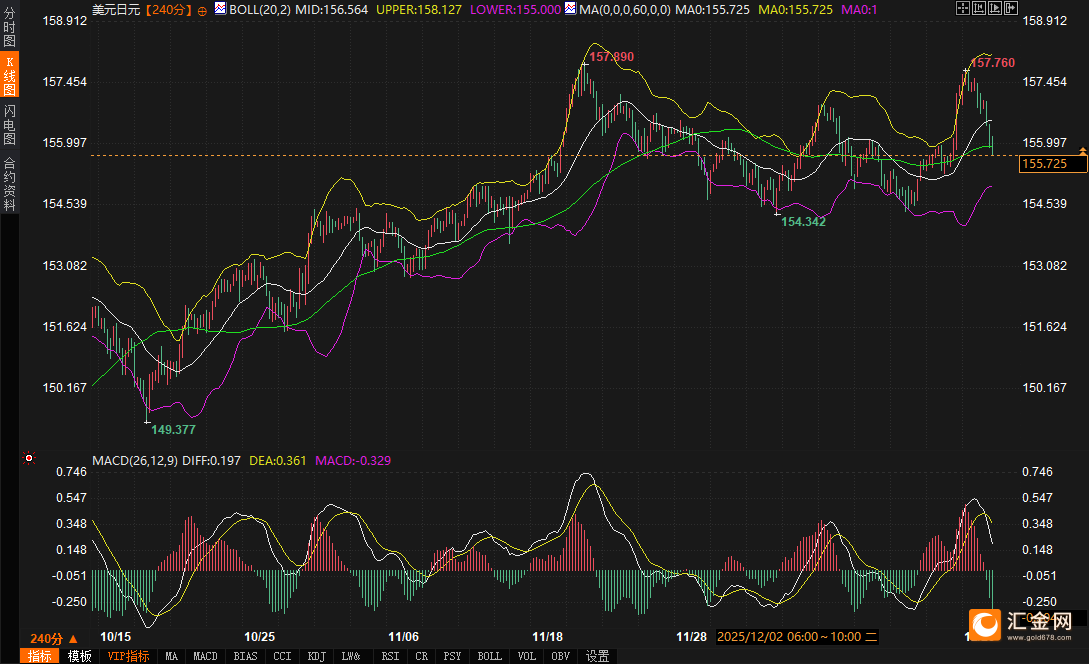

技术面透视:关键区间内的动能转换

从技术分析角度看,美元兑日元在四小时图表上正处在一个关键的十字路口。

动能指标:MACD(26,12,9)指标显示,DIFF线(0.217)位于DEA线(0.366)下方,且柱状图为负值(-0.294),形成死叉结构。这明确指示短期内的上行动能正在衰减,价格面临调整压力。

波动区间:布林带(20,2)目前呈现收口迹象,中轨位于156.577,上轨158.115,下轨155.039。汇价已回落至中轨下方,显示短期内多头动能暂歇,市场正测试中轨的阻力有效性。

基于当前图表结构,关键的支撑与阻力区间如下:

上方阻力区间:首要阻力集中在156.50 - 156.80区域。该区域不仅是布林带中轨所在,也汇集了前期部分成交密集区及心理关口。若汇价能有效站稳该区域上方,则可能再次向上轨158.00-158.20区域发起测试,该区域也是上周利率决议后的反弹高点,阻力强度较大。

下方支撑区间:近期首要支撑关注布林带下轨155.00-155.30区间,该位置同时是重要的整数关口。若该支撑被有效跌破,可能引发更深度的技术性回调,看向更下方的技术支撑位。

盘中关注点在于:1)价格在156.50-80阻力区的反应,观察能否出现有效的遇阻回落信号或放量突破;2)MACD指标能否在零轴附近获得支撑并重新金叉,或进一步向零轴下方发散;3)布林带是否继续收窄,预示着波动率下降和潜在突破的临近。

关联市场与未来展望

其他市场的动态为日元前景提供了交叉验证。全球债券市场在经历猛烈抛售后出现喘息:日本国债收益率在创下多年乃至历史新高后(如10年期收益率自1999年以来首度升破2%)于周二回落;德国长期国债收益率也从十四年高点下滑。这种全球债市抛售的暂时停歇,缓解了利差极端化对日元的瞬时压力,但长期趋势仍有待观察。

展望未来,日元汇率将进入一个多空因素复杂交织的阶段。支撑因素包括:日本央行明确的紧缩倾向、对汇率贬值的警惕及潜在干预风险、全球债市剧烈波动后的技术性回调、以及地缘政治紧张可能引发的避险需求。压制因素则在于:美联储降息路径尚存不确定性,美日绝对利差仍悬殊,市场对日本央行加息步伐的“信任验证”需要时间,以及年末市场流动性下降可能放大波动。

综合来看,美元兑日元短期内大概率维持在155.00 - 158.20的宽幅区间内震荡整理。上行空间受制于技术阻力、干预威胁以及市场对提前加息的再定价;下行则受到利差现实和日本央行“不急于连续加息”的沟通基调支撑。未来一段时期,除了密切关注美国经济数据对美联储政策预期的影响外,日本春季劳资谈判的初步结果、任何来自日本财务省更实质性的干预动作,以及全球主要债券收益率的走势,都将成为打破当前平衡、驱动汇率选择方向的关键催化剂。交易者需警惕在低流动性环境下,市场对消息的过度反应。