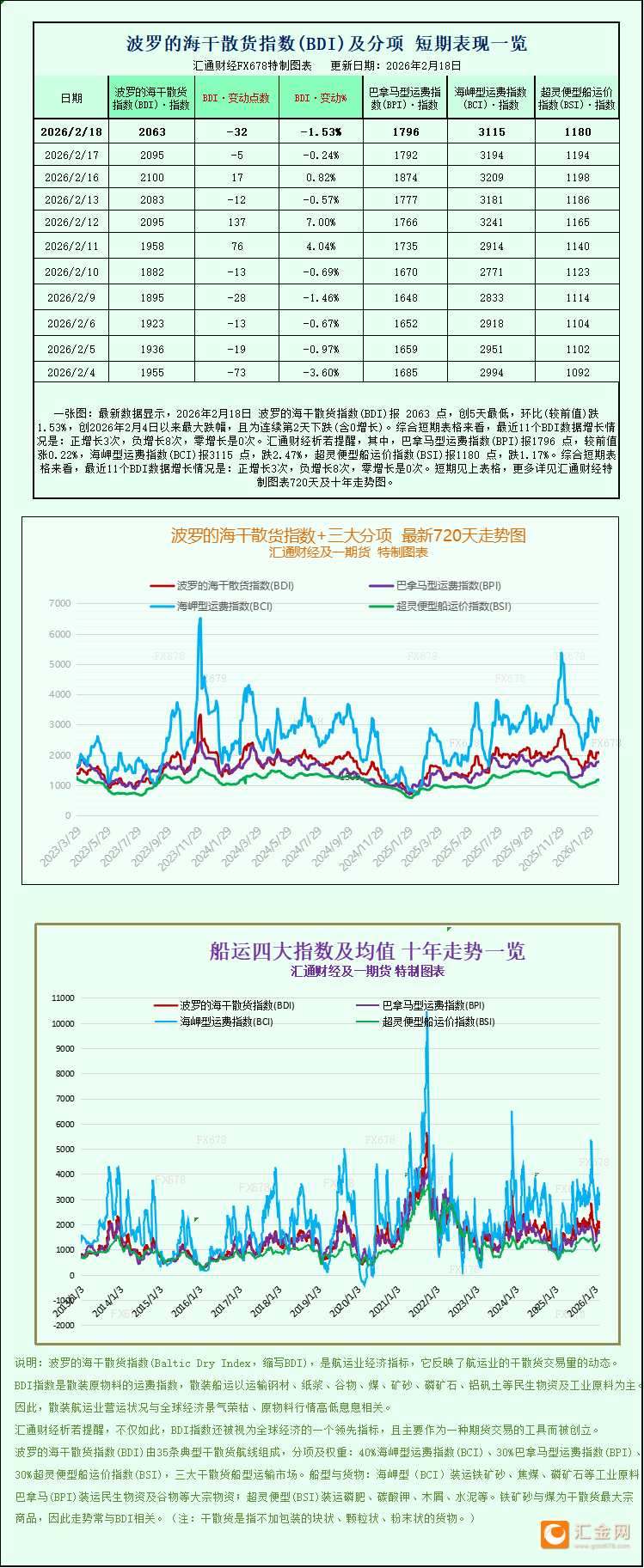

长风破浪

长风破浪

美元汇率核心驱动因素

美元延续下行走势,美元指数(DXY)上周下跌0.8%。尽管1月该指数触及95.57这一四年低位后(彼时特朗普总统表态乐见弱势美元)出现大幅反弹,但年初至今,美元对一篮子主要货币仍累计下跌1.2%。下文将深度解析影响美元前景的核心驱动因素。

一、货币政策格局(中性/偏空)

市场当前定价显示,美联储2026年将再实施两次25个基点的降息,大概率落在6月和9月,2027年1月或再降息一次后结束本轮宽松周期。

这一路径与多家主要央行形成鲜明反差:日本央行、澳大利亚储备银行已步入加息周期,欧洲央行则预计短期内维持利率不变。货币政策立场的分化,或将在年内剩余时间持续压制美元情绪。

最大变数在于新任美联储主席凯文·沃什。相较于其他候选人,他立场偏鹰派,市场将密切关注其是否会按当前预期推进降息节奏、是否启动缩表,以及能否维护美联储的政策独立性。

二、经济基本面(偏多)

美联储与国际货币基金组织(IMF)均上调预测,预计2026年美国实际经济增速将达到2.3%–2.4%。

据彭博数据,已发布财报的标普500成分股2025年第四季度混合盈利增速达14.4%,为四年最高水平。劳动力市场虽有所放缓,但1月就业数据显示,就业降温最剧烈的阶段或已过去。

三、政治与市场稳定性(偏空)

过去一年美元走弱的核心诱因之一,是美国政策的不可预测性,尤其在贸易领域,政策官宣与最终落地之间存在明显落差。长期政府停摆进一步加剧了投资者对美元资产的担忧。

从宏观层面看,全球“去美元化”交易升温,投资者与各国央行持续减持信用货币,转向黄金等贵金属避险资产,市场对美国财政可持续性的担忧不断加剧。

四、贸易格局(中性/偏空)

(美元指数日图 来源:易汇通)

弱势美元符合特朗普政府刺激出口、收窄贸易逆差的核心目标。值得注意的是,特朗普第一任期内,即便美联储持续加息,美元指数均值仍在95附近,意味着美元仍有进一步下跌空间。

但下跌节奏与下跌幅度同样关键:无序、单边的贬值走势,或将损害美元作为全球主要储备货币的信誉,而稳定性正是储备货币的核心前提。

五、对冲需求(偏空)

过去数年美元强势阶段,大量境外机构投资者持有未对冲的美元资产,美元升值可直接放大其本币收益。随着趋势逆转,境外投资者纷纷建立美元贬值对冲头寸,形成美元结构性卖压。

澳元/美元

年初至今,澳元在主要货币中表现最为亮眼,对美元累计升值6.2%。工业金属与贵金属价格走强,为这一商品货币提供强劲支撑。

(澳元/美元日图 来源:易汇通)

澳大利亚国内通胀再度抬头:澳洲联储核心监测指标——截尾平均CPI自2025年7月以来持续高于3%。澳洲联储是2026年首个加息的主要央行,并表态若通胀居高不下、劳动力市场偏紧,将继续收紧政策。

债券期货隐含利率显示,年末利率或将触及4.2%,对应1–2次25个基点的加息。

展望后市,除金属价格与国内货币政策外,中国作为澳大利亚第一大贸易伙伴,中美贸易关系演变及中国内需复苏节奏,将对澳元产生重大影响。

技术面来看,1月22日澳元/美元有效突破2025年5月以来的温和上升趋势,随后在0.69上方构筑新区间。近期汇价在2023年2月高点0.7157遇阻,但短期多头动能仍存,有望再度测试该阻力。

中期关键上行目标看向2022年3月高点0.7540;下方初步支撑为20日均线0.7013,区间下沿0.69为次要支撑。

美元/日元

日本央行是另一步入紧缩周期的主要央行。日本通胀已连续44个月高于2%目标,但央行在政策正常化上保持极度谨慎,需获得国内经济持续复苏的明确证据才会行动。

(美元/日元日图 来源:易汇通)

2025年第四季度日本GDP年化增速仅0.2%,折射出政策困境:生活成本高企压制消费,实际薪资增速落后于通胀;过快加息又可能冲击中小企业。美国关税影响已基本消化,但中日关系持续紧张,拖累日本旅游业与净出口表现。

日本首相高市早苗领导的执政联盟在提前大选中获得超半数席位,其财政议程成为市场焦点。市场已部分定价2026财年122.3万亿日元预算方案,以及为期两年的食品消费税豁免(规模约5万亿日元)。

自高市早苗就任自民党总裁以来,美元/日元从147.5最高升至159.4,虽在疑似政府干预后回落,但期间仍累计上涨4.1%。

基于美债收益率差与购买力平价的基本面测算,日元合理价值远低于125关口。但受制于上述结构性矛盾,日元回归合理水平或将是一个渐进的多年过程。

技术面,美元/日元在1月创下18个月新高后进入盘整。20日均线与50日均线形成“死叉”,释放短期看空信号,汇价当前测试152.1–153.3关键支撑区间。

若有效跌破,或将下探200日均线150.6;若强势站稳156.3上方,则意味着日元重新走弱。