超级赛亚人

超级赛亚人

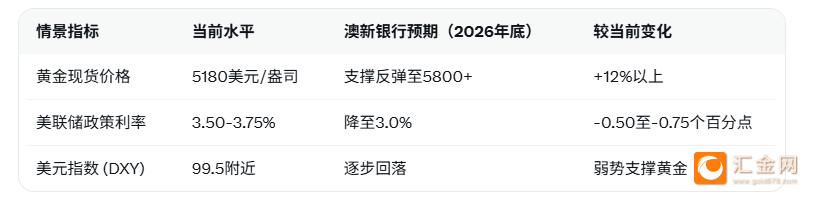

进一步分析,此次金价回调主要受美元指数近期反弹至99.5附近驱动,同时油价高位震荡加剧短期通胀预期,导致部分投资者获利了结。最新期货数据显示,黄金现货价格稳定在5180美元/盎司左右,较1月历史高点5600美元以上回落约7%,但成交量温和放大,显示买盘支撑强劲。Soni Kumari和Daniel Hynes近期在研究报告中进一步表示,“中央银行对黄金的需求今年可能进一步扩大,结构性支撑并未出现逆转迹象。”这一观点与当前地缘不确定性下央行购金趋势一致,强化了黄金作为长期避险资产的定位。

从中长期视角看,美联储政策路径是黄金价格的核心驱动。当前联邦基金利率维持在3.50-3.75%区间,市场定价显示2026年底前累计降息空间充足,澳新银行的3.0%目标较市场共识更乐观,将显著降低持有黄金的机会成本。美元高估逻辑同样关键:尽管DXY短期反弹,但基本面显示其在全球经济增长分化中面临下行压力,预计2026年逐步回落至低90区间。历史数据显示,类似美元弱势周期中,黄金往往录得双位数涨幅。此次油价驱动的通胀压力虽暂时推高收益率,但反通胀趋势完好,央行不会仓促收紧政策。亚洲大国工业与投资需求回暖进一步放大黄金配置吸引力,预计投资流入将推动价格重回高位。

为清晰对比金价与政策预期,以下表格展示关键情景:

上述数据突显美联储降息与美元走势对黄金的决定性支撑。短期回调提供入场窗口,中期多头逻辑强化,但需警惕油价超预期持续或美联储表态偏鹰的风险。整体而言,澳新银行策略师的乐观判断凸显黄金在当前宏观环境下仍具配置价值,投资流入预期将主导价格复苏路径。

编辑总结:金价短期回调源于美元与通胀暂时因素,但澳新银行预期美联储宽松与美元走弱将提供有力支撑,市场需关注政策数据动态以把握结构性机会。

【常见问题解答】

问题1:澳新银行策略师为何认为金价近期下跌仅为短暂回调?

回答:Soni Kumari和Daniel Hynes指出,美元避险反弹虽推高DXY至99.5,但货币仍被高估,强势难持续。同时油价上涨带来的通胀压力预计仅为暂时现象,反通胀趋势完好。最新金价稳定在5180美元/盎司,较高点回落7%,但央行购金需求扩大与结构性支撑未逆转,回调实为买入机会。

问题2:美联储年底降至3.0%利率对黄金有何具体支撑?

回答:澳新银行基本情景显示,2026年12月底政策利率降至3.0%,较当前3.50-3.75%区间累计降息0.50-0.75个百分点。这将大幅降低持有黄金的机会成本,刺激投资流入。报告强调较低利率环境直接利好非收益资产,结合美元弱势,预计推动黄金价格重回5800美元/盎司以上水平。

问题3:美元高估逻辑如何影响黄金价格路径?

回答:尽管美元短期因避险反弹,但澳新银行认为其基本面高估明显,预计2026年逐步回落。DXY从当前99.5回落将削弱美元定价权,历史数据显示美元弱势周期黄金平均涨幅超15%。油价暂时通胀压力虽推高收益率,但不会逆转美联储宽松路径,黄金避险属性将重新显现。

问题4:油价上涨对通胀与黄金的短期影响是什么?

回答:油价高位虽加大通胀重现风险,但策略师预计此为暂时现象,不会改变反通胀大趋势。美联储不太可能逆转立场,短期收益率上行可能压制金价,但一旦确认油价压力缓和,投资流入将加速反弹。最新报告显示,央行需求扩大将缓冲任何暂时波动。

问题5:投资者如何把握澳新银行黄金观点下的配置机会?

回答:短期可逢低布局现货或ETF,关注美联储3月会议及油价库存数据。中期锁定年底3.0%利率情景,结合美元回落预期,多元化配置实物黄金与矿业股。报告提醒,央行购金趋势持续提供支撑,但需设置止损防范地缘或政策超预期风险。整体上,此观点为黄金中长期多头提供清晰框架,建议结合最新5180美元价位动态调整仓位。