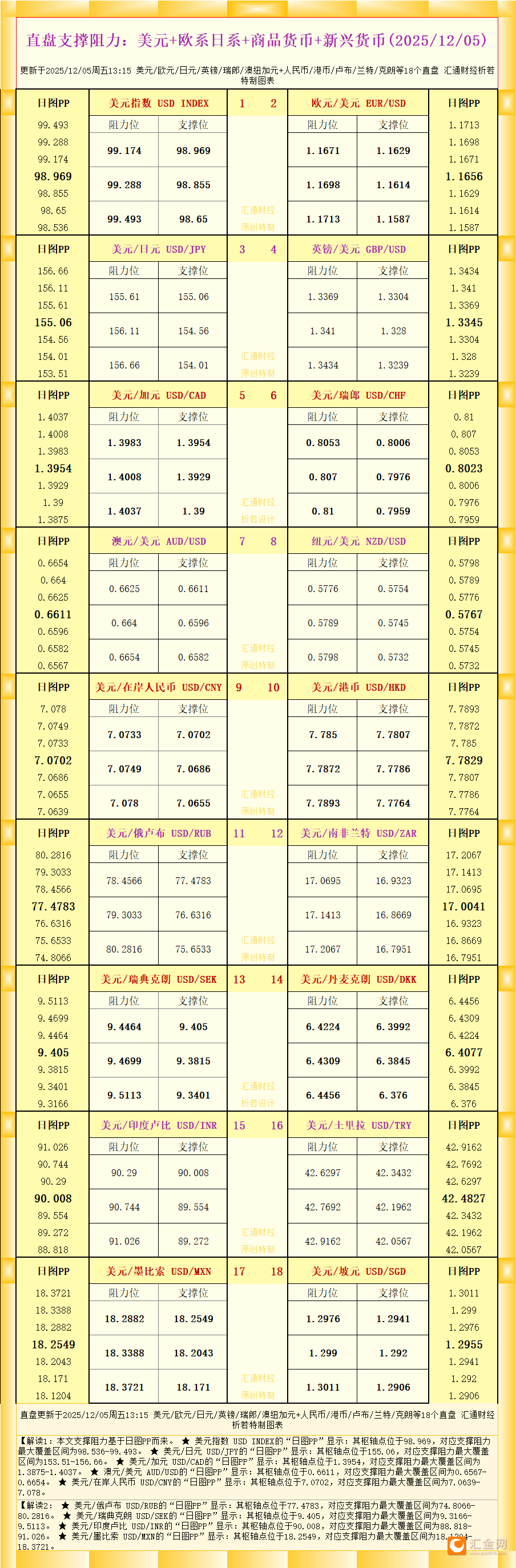

来源:【原创】

美元指数(DXY)在周五亚洲交易时段继续承压,围绕99.00整数位附近震荡,日内微跌约0.10%,整体延续过去两周的下行趋势。

在关键的PCE通胀数据公布前,市场方向性押注被迫放缓,谨慎情绪明显升温。

美国9月PCE物价指数将于今日公布,这是美联储评估通胀粘性的重要依据。

据市场调查显示,多数机构认为PCE将决定美联储12月后的降息步伐。尽管周四公布的美国就业数据表现强劲,但市场对美联储降息的预期持续增强。

劳动力数据的韧性并未改变投资者对宽松周期即将延续的判断,美元反弹空间因此受到压制。

近期,美联储官员多次发表偏鸽派言论。

据市场调查显示,多位官员暗示12月降息几乎板上钉钉。

CME利率工具显示,12月降息25个基点的概率已经升至 85%,这是压低美元指数的主要推动力量。

此外,外界对美联储领导层变动的关注也在影响美元表现。

据市场调查显示,白宫国家经济委员会主任哈塞特成为潜在新任主席人选,并被认为倾向较低利率政策。

在政策路径偏松的背景下,美元吸引力持续减弱,使得投资者倾向逢高抛售。美元指数目前已连续第二周收跌,结构性压力正在积聚。在缺乏强劲利好因素之前,任何技术性反弹都可能被卖盘压制。

从日线级别来看,美元指数近期呈现标准的弱势结构:

指数持续运行在 100日与200日均线下方,表明中期趋势偏空。

MACD动能柱维持在零轴下方,显示空头力量仍占主导。

K线多次受阻于 100.80–101.20 区间的日线压力带,反弹明显乏力。

下方短线关键支撑位位于 98.60—98.80 区域,若跌破,或将打开进一步下行空间,指向 98整数关口。

反之,若PCE数据意外偏强,使美元出现反抽,则上方阻力仍在 99.80 与100.30 两道区间压力。

整体来看,美元指数日线结构清晰维持偏空格局,且缺乏反转信号。

在政策预期主导的市场环境下,技术面与基本面方向一致,均支持美元延续弱势震荡走势。

编辑观点

:

当前美元指数的疲弱并非短期情绪,而是利差逻辑重新定价后的必然结果。

随着美联储降息概率攀升至85%,美元在全球资产中的定价主导权被削弱。

即便就业数据表现强劲,也难以扭转市场对宽松周期的定价。短期内,PCE将决定美元的波动方向,一旦通胀继续下滑,美元或将再创新低。短期来看,美元指数仍以震荡下行为主,但需关注PCE数据带来的短线反抽风险。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。