周四(12月11日)美联储的降息“靴子”已然落地,但市场的反应却上演了一幕教科书外的戏码。盘中最值得玩味的并非政策本身,而是一项资产间传统关联性的短暂瓦解:美元指数、10年期美债收益率与现货黄金在日内呈现出同步下行。截至欧市盘中,美元指数报98.5902(-0.06%),10年期美债收益率报4.144%(-0.26%),现货黄金报4217.17美元/盎司(-0.27%)。这种“三杀”格局,其根源不在于经济基本面的骤变,而在于美联储政策工具组合中的流动性操作,对市场定价逻辑进行了即时且强有力的重构。

核心驱动力剖析:从“鹰派担忧”到“流动性现实”

理解当前市场的关键,在于区分“政策信号”与“政策操作”。尽管点阵图显示内部对未来路径存在分歧,但鲍威尔“加息并非基本预测”的明确表态,已彻底移除了政策反复的风险。市场迅速将此次降息定义为“中性偏鸽派”,并立即将焦点转向更具实质影响的储备管理购买计划(RMPs)。

明日(12月12日)即将启动的约400亿美元国库券购买,是主导短期市场的核心变量。 这一操作时间早于预期、规模超出常规,其本质是向银行体系注入短期流动性。它对市场的影响是直接且双重的:第一,压低了短端国债收益率;第二,通过溢出效应系统性压低了整条收益率曲线的期限溢价。与此同时,第三季度就业成本指数(ECI)显示工资增长接近五年低点,削弱了通胀担忧,为收益率下行提供了基本面配合。

美债收益率——流动性驱动下的“牛市陡峭化”

逻辑演变:从预期交易到流动性交易 市场交易主线已从“博弈降息次数”迅速切换至“消化流动性注入”。美联储购买国库券的行为,直接增加了银行体系的准备金,压低了短期利率,从而引发了经典的牛市陡峭化——2年期收益率跌幅显著大于10年期,曲线形态急剧变化。

技术面与关键阈值 从240分钟图观察,10年期收益率正下探布林带下轨(4.129%)支撑。MACD指标于零轴上方呈现微弱金叉但动能匮乏,显示反弹无力。知名机构策略观点倾向于在4.19%附近看空收益率,目标指向4.08%。

关键支撑:4.129%。有效跌破则下行空间打开,下一目标看4.08%-4.10%区间。

初步阻力:4.169%(布林带中轨)。收复此位置前,下行趋势将得以维持。

关注点:初请失业金数据若延续疲软,将与流动性操作形成共振,强化收益率下行压力。

美元指数——利差优势侵蚀与被动承压

美元当前的弱势,是美债收益率下行的直接镜像与滞后反应。

传导路径:利差逻辑松动 美元指数的定价核心之一是相对利差。短端美债收益率的快速崩塌,直接削弱了美元相对于欧元、日元等主要货币的利率优势。市场正在定价2026年可能有两次降息,这与美联储点阵图指引形成“预期差”,持续引发美元抛盘。

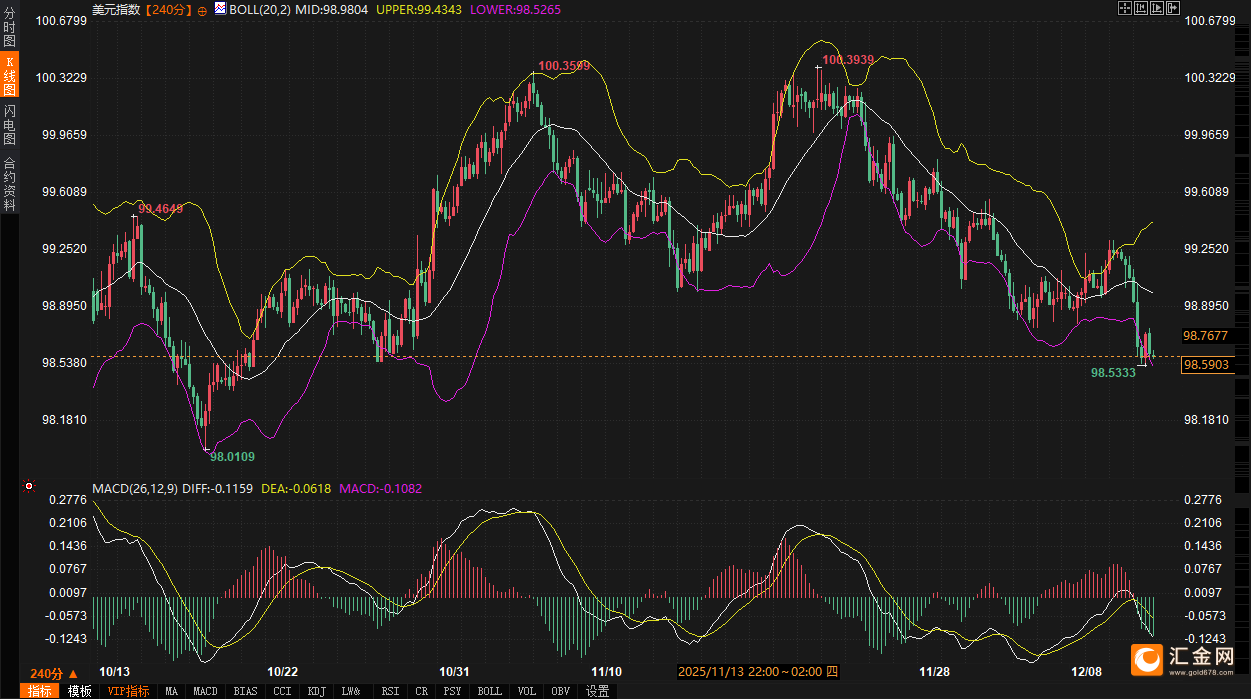

技术结构与关键防线 美元指数日线呈现明确空头排列,价格紧贴布林带下轨(98.5243)运行,MACD死叉向下发散。

生死线:98.50 - 98.52区域。该区域是布林带下轨与10月关键低点的重合带,一旦失守,可能引发程序化卖盘加速,目标指向更低位。

反弹门槛:98.98(布林带中轨)。只有重回并站稳此位置之上,才能谈及跌势暂缓。

现货黄金——避险效应的“传导延迟”与结构性支撑

黄金日内的回调,揭示了避险资产在复杂政策环境下的短期博弈。

“反常”下跌的实质:流动性传导与情绪转换 黄金的下跌并非避险属性消失,而是源于两大短期因素:

“卖事实”获利了结:降息预期已充分计入价格,部分资金在事件落地后选择离场。

避险传导的“错配”:本轮美债收益率下跌主要由流动性投放驱动,而非经济衰退恐慌。这使得传统的“收益率跌→黄金涨”的避险传导路径出现时间上的滞后。避险资金暂时观望,等待更明确的基本面信号。

债市传导的避险效应并未消失,而是在蓄力 尽管短期出现错配,但债市变化对黄金的支撑逻辑依然牢固:

机会成本下降:名义与实际利率的走低,系统性降低了持有无息资产黄金的成本。

流动性溢出潜在可能:注入金融体系的过剩流动性,最终可能部分流向实物资产以对冲潜在通胀。

底层避险基础稳固:地缘政治不确定性及全球贸易政策风险,为黄金提供了长期配置需求。

技术面:趋势中的健康回调? 金价在创出新高后回落,但仍稳居关键均线上方。240分钟图显示,价格位于布林带中轨(4203.89)之上,整体上行结构未破坏。

核心支撑区间:4203 - 4178美元。4203.89(布林带中轨)为短期多空分水岭,守住则视为强势调整。

上行阻力:4229 - 4250美元。突破上轨(4229.61)将确认调整结束,重启升势。

关键观察:黄金能否在美债收益率持续下行的未来24-48小时内,重新获得买盘支撑,是判断其强弱的关键。

未来2-3日综合展望:流动性验证与节奏把控

未来48小时(至下周一亚市),市场将处于“政策操作执行期”与“经济数据验证期”的交叠阶段。

情景推演 基准情景(概率较高):国库券购买平稳进行,流动性效应持续。美债收益率温和下行测试4.10%,美元指数于98.50附近弱势震荡,黄金在4200美元上方企稳后,随着债市传导效应显现而重拾升势。

上行风险情景:初请失业金等数据异常强劲,短暂提振美元与收益率,黄金回调加深至4178美元寻求支撑。但流动性注入的中期影响将限制其反弹高度。

下行风险情景:数据疲软与流动性形成叠加效应,美元跌破98.50后加速下行,美债收益率快速跌向4.08%,黄金则可能提前结束调整,直接上攻。

首日(12月12日)重点观察国库券购买操作对市场情绪的实际影响,及黄金在欧、美盘时段对债市波动的反应。本次市场的“反常”同跌,是一次由非常规流动性操作主导的短期定价紊乱。它并未推翻美债收益率下行利好黄金的长期逻辑,而是揭示了不同资产对同一驱动因素的反应速度与传导路径存在差异。

未来2-3日,随着流动性被市场逐步吸收,债市对黄金的避险支撑效应有望从“滞后”转为“显现”,三者间的传统负相关关系可能部分回归,但波动率将显著升高。