来源:【原创】

周五(12月26日)白银早盘跳空上涨,推动黄金再创新高,之后触发部分投资者在黄金高位执行获利了结操作,推动现货黄金自历史峰值小幅回落。

截至发稿,现货黄金(XAU/USD)交投于4511附近,本周累计涨幅仍接近3%。

回顾周三走势,金价日内早些时候一度触及4530美元附近的历史新高,但圣诞假期前夕流动性萎缩导致波动率显著抬升,高位获利盘出逃引发回调,最终呈现明显承压态势。

不过,短期回调未改变年内强势表现,黄金本年度累计涨幅已超70%,创下了1979年以来的最佳年度表现。

本文更新了一些近期关于黄金的看法和观点。多重逻辑共振仍然提供了黄金上涨的动力,同时更多解释黄金本波上涨的原因也付出水面。

央行持续购金,但央行购金的原因和终点在哪里?

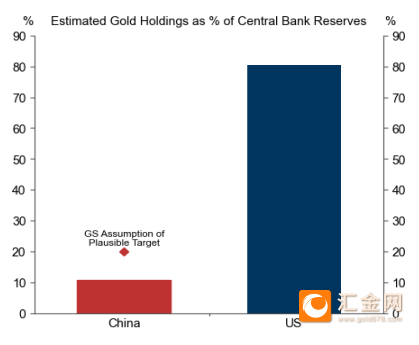

根据高盛的研究报告显示,新兴市场的央行囤积黄金作为外汇储备有诸多好处,同时其测算的中国、日本等黄金储备相较央行平均水平偏低的国家,仍然有购买黄金进行配置的潜力。

(黄金占外汇储备比值)

2026年预计各国中央银行的黄金购买力度将会继续保持强劲,平均每月购买70吨黄金(这一数字接近今年12个月的黄金平均购买量66吨,但却是2022年前每月平均购买量17吨的4倍)。各项调查也显示,各国中央银行对黄金的购买意愿目前处于历史高位水平。

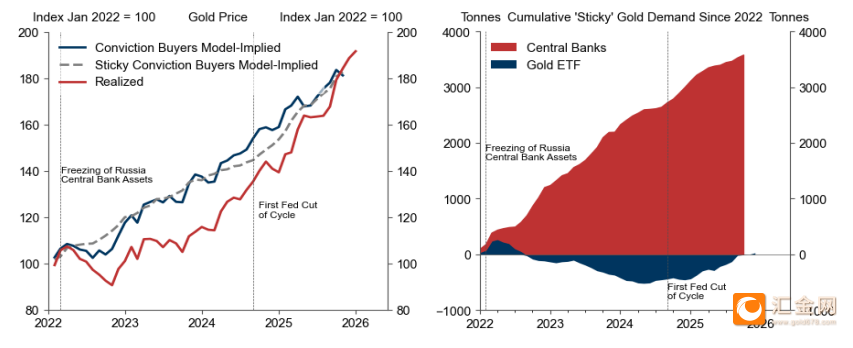

同时黄金曾经历了黄金ETF抛售,央行购买,以及之后的黄金ETF和央行一起购买的阶段,其中央行购买,ETF抛售的阶段使黄金从1700美元上涨到2200美元/盎司,之后黄金ETF和央行一起购买则推动黄金从2200美元涨至4500美元/盎司。而出现黄金ETF和央行共同购买黄金的原因在于俄罗斯中央银行资产被美国冻结,以及美联储开启降息周期导致,这也是央行开始购入黄金的原因,高盛预测到2026年12月底金价将涨至4945附近。

(资产冻结和降息节点对央行购金、黄金ETF买盘的影响趋势图)

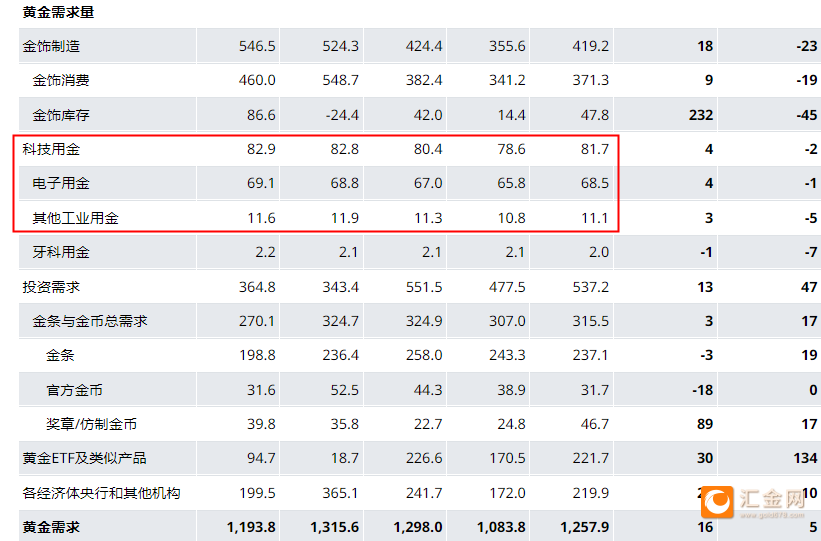

银的工业属性觉醒,铜的需求预期爆发,金也有工业需求

之前文章多次提过本次银、铜的爆发在于AI叙事下被不断证实的工业需求,从光伏到电气电力系统,而黄金也在高科技,工业领域有不少的消使用场景。

这是三季度的黄金需求统计,与白银、铜相似,市场在押注之后几个季度更高的需求量。

(黄金需求分项)

黄金ETF需求量激增,与金价量价齐升

同时高盛认为目前金价持续创高还有,黄金ETF在美国私人金融投资组合中所占的比例仅为0.17%,这一比例较2012年的峰值下降了6个基点。

高盛估计,只要美国金融投资组合中黄金所占的比例增加1个基点——这一增加主要是由于更多投资者开始 购买黄金,而非黄金价格本身上涨所致——黄金价格就会上涨1.4%。美元走弱以及地缘政治风险是金价上涨的直接信号

黄金这波历史性涨势也要归功于全球地缘政治风险持续发酵,经济不确定性居高不下,催生了强劲的避险需求,叠加机构及投资资金的稳健流入,为金价提供了核心上行动能。

的全面走弱是另一关键推手,这一态势由美国总统唐纳德·特朗普的保护主义贸易主张,以及美联储推行的宽松货币政策共同主导。

2025年美联储累计实施75个基点的降息操作,市场已充分消化明年再降息两次的预期,低利率环境大幅降低了持有黄金这类无收益资产的机会成本,持续提振贵金属需求。

美国经济数据喜忧参半也支撑了美元走弱,假期前公布的最后一批关键经济数据呈现分化态势。

初请失业金人数从上周的22.4万人降至21.4万人,低于22.3万人的市场预期;续请失业金人数则从188.5万人升至192.3万人,初请失业金人数四周均值微降至21.675万人(前值21.75万人)。

美国第三季度国内生产总值(GDP)初步预估数据(因政府停摆延迟公布)显示,经济年化增长率达4.3%,显著高于此前3.8%的修正值及3.3%的市场预期,但细看数据不难发现GDP的上涨主要归功于GDP分项中净出口(X-M)的贡献,由于美国进口数量快速下降导致M变小,使得GDP的(X-M)分项反向增加。与虚高的GDP数据对应的是,其他疲软指标:10月耐用品订单下滑2.2%,10月工业产出环比下降0.1%后11月反弹0.2%,12月美国谘商会消费者信心指数从11月上修后的92.9降至89.1,一系列分化数据持续压制美元走势。

总结与技术分析:

金融品种上涨加速的过程中总是伴随着诸多利好,同时如果没有新的发现的利好或者新的预期则就会丧失上涨动力,但目前处在总有新的无法被证伪的黄金需求在,金价只要收盘处在5日线之上就有机会继续上涨,同时白银今天早盘的超预期上涨也可以暗示贵金属行情依然在持续。目前金价站稳上升通道上轨,依托5日线有望继续走强,但由于白银已经小幅回调,故不建议追高。

(现货黄金日线图)

(现货白银日线图,来源:易汇通)

北京时间20:01,现货黄金现报4509美元/盎司,现货白银现报:74.27美元/盎司。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。