来源:【原创】

在全球经济不确定性持续加剧的背景下,私人信贷市场的潜在风险正成为金融体系的新隐忧。

Unicus Research首席执行官拉克丝·加纳帕蒂(Laks Ganapathi)明确表示,投资者不应期待黄金价格短期内出现明显回落。她认为,随着私人信贷市场脆弱性不断上升,这一风险可能外溢至更广泛的全球经济,从而再度推升黄金需求。

她建议,投资者可转向黄金、大宗商品及其他硬资产,以保护自身免受她预期的缓慢而持久的经济衰退影响。她补充说,在持续通胀与全球债务攀升的背景下,信贷市场信心减弱,黄金正提供新的稳定性。

央行大规模购金彰显全球货币体系转向

拉克丝·加纳帕蒂(Laks Ganapathi)指出,自2022年以来,央行每年购金规模接近一千吨。她表示:“当掌控全球货币体系的机构开始大量积累黄金时,这本身就说明了世界正朝哪个方向前进。”

她警告,金融体系面临的最大风险之一,是过去二十年私人信贷市场的急速扩张。该领域从2000年的约400亿美元规模,增长至如今近2万亿美元,且很大程度上游离于传统银行监管与压力测试框架之外。

2008年金融危机后,银行被迫强化资产负债表,而私人信贷(有时被称为影子银行)的兴起,制造了一个尚未经受重大衰退考验的新风险层。

私人信贷缺乏透明度与压力测试,危机触发或源于信心崩塌

拉克丝·加纳帕蒂(Laks Ganapathi)表示:“私人信贷并未经历压力测试机制。”

2008年后发展起来的影子银行体系规模显著扩大,其中许多运作缺乏公众市场常见的透明度。她补充说,这一市场结构令投资者难以准确评估风险,许多私人信贷组合中的贷款未获评级,资产定价依赖内部估值模型而非市场价格。

她进一步指出,许多私人信贷基金与传统金融体系深度互联,包括向商业发展公司等放贷工具提供信贷额度的银行。她说:“这些贷款由内部模型定价而非市场决定,危机触发点可能不是已实现损失,而是单纯的信心丧失。”

风险已从企业贷款扩展至消费金融,零售投资者暴露增加

她强调,风险已不再局限于企业贷款。私人信贷正加速进入消费金融领域,包括商业房地产、汽车贷款、发薪日贷款以及“先买后付”计划。她表示:“系统性脆弱性正源于此,一旦系统某一部分承压,将通过重叠的贷款组合与借款人迅速扩散。”

她还特别提到零售投资者在该市场的参与度日益上升。非交易型商业发展公司及退休目标基金等产品,让个人投资者得以接触私人信贷,这些资产往往流动性差、估值困难。

她认为,这种不透明、高杠杆与零售暴露的组合,一旦经济条件恶化,将显著放大不稳定性。

衰退将缓慢扩散,非2008式瞬间崩盘,滞胀风险重现

拉克丝·加纳帕蒂(Laks Ganapathi)认为,下一次衰退不会像2008年那样瞬间全面崩溃。

她表示:“这不会像2008年那样一切同时崩盘。它将更缓慢,可能从2025年延续至2027年,长远来看可能更痛苦。”

她补充说,其公司预计全球经济将在未来几年面临增长疲弱与通胀持续并存的局面,类似于滞胀情景。她说:“我们预计2026年左右将出现停滞与通胀复燃。”黄金作为资本保值工具,投资者应优先防御而非追逐高收益

拉克丝·加纳帕蒂(Laks Ganapathi)建议,投资者应将重点放在资本保全,而非追逐复杂信贷产品的高收益。她表示:“黄金不产生收益,但在政府持续赤字并货币化债务的世界中,它成为价值储存手段。”

她透露,Unicus Research正探索推出专注做空脆弱信贷资产的对冲基金策略,以应对市场风险上升。同时,她警告许多投资者可能未充分了解退休产品及其他集合投资工具的敞口。她补充说:“人们应该了解退休基金里到底装了什么,逐行询问你的财务顾问,你的组合中包含哪些资产。”

总体而言,拉克丝·加纳帕蒂(Laks Ganapathi)的分析凸显私人信贷市场的结构性风险,已成为全球经济潜在衰退的导火索。

央行持续购金、债务膨胀与影子银行不透明性,正共同强化黄金作为避险与价值储存资产的地位。在预期中的缓慢滞胀环境下,黄金短期下行空间有限,甚至可能迎来新一轮需求推动。

投资者需警惕私人信贷外溢效应,审慎审视自身资产配置,尤其退休基金中的隐性暴露。通过转向黄金等硬资产,或可更好地应对即将到来的经济不确定性与系统性压力。未来几年,私人信贷危机若逐步显现,黄金作为“无对手方风险”的终极保值工具,其战略价值将进一步凸显。

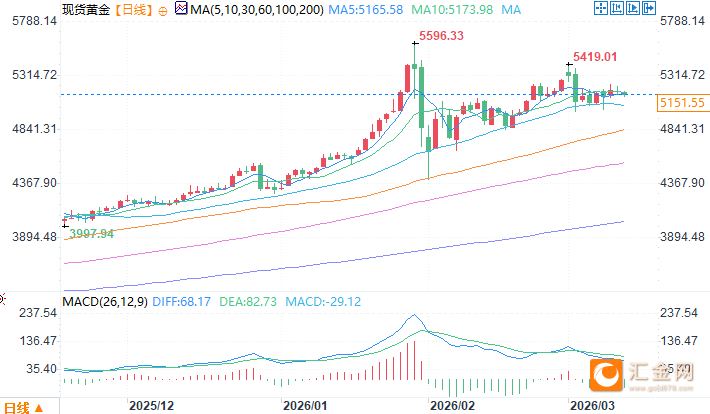

现货黄金日线图 来源:易汇通

北京时间3月12日14:33 现货黄金 报 5160.55 美元/盎司

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。