芭菲滚雪球

芭菲滚雪球

欧洲央行——政策已定局

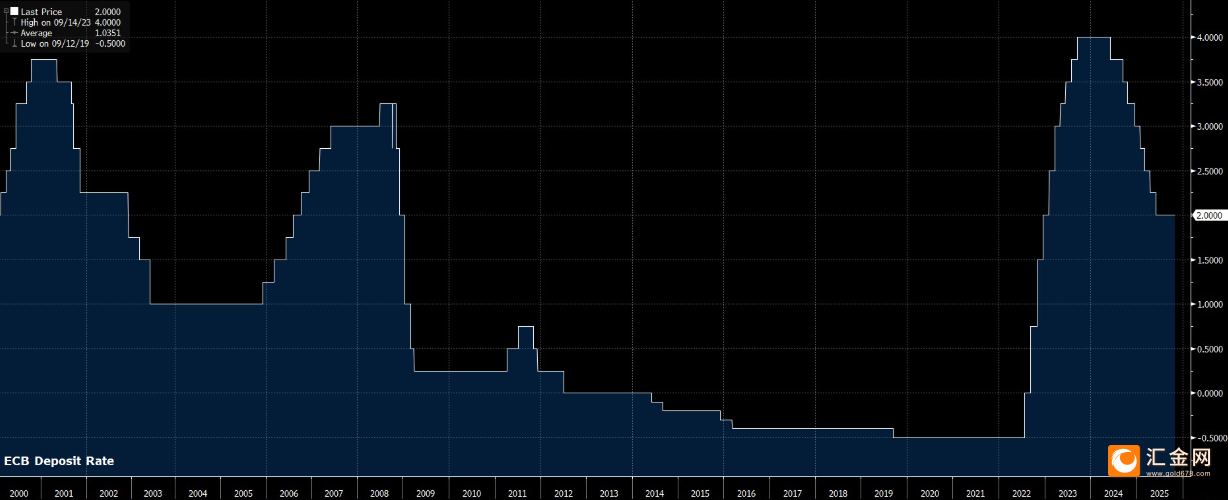

自2025年6月最近一次降息25个基点后,欧洲央行一直按兵不动。目前存款利率正好处于其对中性利率预估区间的中点,即2.00%。政策制定者似乎没有理由改变当前“观望”的策略,包括行长拉加德在内的多位管委会成员均表示,当前政策处于“适宜水平”。

值得注意的是,根据最新的工作人员宏观经济预测,这一“适宜水平”将导致通胀率在2026年和2027年持续低于2%的目标。这表明多数政策制定者要么对工作人员预测的重视程度相对有限,要么更可能的是,他们能够容忍这种低于目标的状况,将其视为继续为整体经济提供支持所需付出的“代价”。

无论如何,这意味着需要出现更严重且持续的低通胀局面,才可能促使欧洲央行再次降息。基准情景是,2.00%的存款利率将成为本轮周期的终点水平,随后市场关注点将转向2027年可能开始的温和加息时机。当然,若经济增长显著弱于预期,或下行贸易风险重燃,也可能迫使欧洲央行进一步降息,但这两种情况均非明年的基准预测。

尽管政策制定者维持利率不变,欧洲央行量化紧缩计划的“自动驾驶”模式仍将持续。资产购买计划(APP)和疫情紧急购债计划(PEPP)持有的债券将继续以相对平稳的方式被动缩减,这种态势预计将在未来一年延续。

终于迎来财政刺激(至少是部分)

鉴于货币政策前景趋于稳定,财政政策很可能再次成为未来一年的主要议题。预计未来十二个月财政赤字将显著扩大,从而为整个欧元区带来可观的经济顺风。

政府支出的增加将主要来自德国,尤其是国防和基础设施领域的大幅投入。此外,德国多项税收政策调整也将产生显著的积极影响,包括为高收入者提供更多税收减免、提高基本个人所得税免税额以及增加儿童税收津贴。这些措施综合起来,应能确保欧洲经济引擎在未来十二个月内保持相对强劲的消费增长,进而提振整个欧元区的经济增长指标。

然而,这种财政宽松政策并未在整个欧元区普及。以法国为例,尽管总理巴耶鲁在推行相关政策时面临社会党的强烈反对且阻力重重,但未来一年法国仍将继续聚焦财政整顿与削减赤字。意大利同样可能以减赤为重点,其现行政策已初见成效。

不过,由于这些财政立场趋紧,且相比同类经济体“政策空间”更为有限,两国政府支出的显著增长很可能需要通过提高税收实现,这反而会削弱此类政策本应产生的刺激效果。

宏观经济背景整体转向积极

随着2025年主导经济的主要阻力逐渐转化为2026年的发展动力,未来一年欧元区整体宏观背景预计将日益向好。

贸易是最显著的催化剂之一。自夏季美欧贸易协定达成以来,不确定性持续消退,跨境关系正逐步回归“常态”,或至少正在适应所谓的“新常态”。尽管近期欧元走强可能对此构成阻碍,但欧洲央行决策层至今未对此可能带来的经济增长或通胀下行风险表现出明显担忧。

关于通胀问题,整体物价水平将在明年第一季度开始的一段时间内持续低于欧洲央行2%的目标。这主要受能源价格大幅基数效应的拖累,将对整体通胀指标构成显著下行压力。尽管如此,服务业通胀正再度悄然攀升,已连续三个月环比上涨。因此,薪资增长仍将是关键关注点,通胀持续的风险尚未完全消除。

迄今为止,劳动力市场势头保持相对稳健,整体失业率已连续18个月低于6.5%。考虑到前述经济顺风(特别是财政政策方面),以及贸易不确定性降低可能提升区内企业扩招信心,劳动力市场出现实质性宽松的可能性较小,这反过来应能为未来一年的消费支出提供支撑。

风险犹存

尽管2026年整体前景较过去一年明显更加积极,但诸多风险依然存在。

贸易领域仍是主要风险点:尽管美欧已达成贸易协定,但协议执行可能成为潜在障碍,特别是在钢铁和铝关税方面已开始显现紧张态势。不过,正如《2026年美国展望》所述,特朗普总统在明年美国中期选举前存在保持双边关系相对融洽的动机。

欧元区内部政治风险同样复杂,尤以法国为甚。尽管近期政治环境趋于稳定,但巴耶鲁总理(进而马克龙总统)的执政地位仍非常脆弱,尤其是在需要实施重大财政整顿措施以大幅削减预算赤字之际。与此同时,随着时间推移,市场关注点可能逐渐转向2027年密集的选举议程——包括欧元区第二大、第三大和第四大经济体法国、意大利和西班牙的全国大选。

其他需要重点关注的风险还包括地缘政治领域:目前俄乌持久和平协议尚未达成且似乎遥不可及;人工智能与新技术也可能影响经济前景,特别是考虑到欧元区在该领域相对于美国和中国等经济体仍处于相对劣势。

2026年欧元区经济前景对欧元汇率的影响或将是多空因素交织的,但总体可能呈现“先扬后抑”或“震荡偏强”的格局。核心在于“增长改善预期”与“货币政策停滞”之间的博弈。

2026年欧元更可能走出一种“基于增长验证的、波动式的温和升值”行情。不过交易者也需对上行空间的预期保持理性,并密切关注内外风险的变化。周一欧元兑美元上涨约0.21%,交投于近五周高点(1.1681)附近下方。

(欧元兑美元日线图,来源:易汇通)

北京时间15:25,欧元兑美元交投于1.1666/67。