芭菲滚雪球

芭菲滚雪球尽管随着通胀缓解和融资条件改善,经济增长有望温和复苏,但评级机构和银行警告称,财政整顿乏力与立法僵局已成为法国经济前景的结构性特征。

信用评级机构KBRA上周将法国长期主权评级下调至AA-,突显了这些隐忧。该机构指出法国赤字持续高企且债务轨迹恶化,虽将展望从负面调整为稳定,但警告若缺乏果断改革和支出约束,法国主权信用指标将持续承压。

KBRA主权评级高级总监Ken Egan表示:“尽管法国拥有非比寻常的流动性获取渠道,但碎片化的政治环境正通过阻碍实质性财政整顿、维持高企的赤字水平,对信用指标构成压力。”

法国经济增长保持温和

法国正面临微妙的转型期。经济增长放缓、债务攀升,且在2027年总统大选前财政整顿的时间窗口正在收窄。

尽管衰退风险仍然有限,但要在不破坏经济活动的情况下修正公共财政的空间日益受限。

KBRA数据显示,2024年GDP增速放缓至1.1%,2025年预计约为0.8%。产出明显受到法国国内需求疲软、投资不振以及与地缘政治和贸易碎片化相关的持续不确定性拖累。

尽管通胀下降且实际工资改善,但由于储蓄率维持高位,家庭消费仍保持谨慎态度。

投资也受到加息滞后效应的制约,尤其是在建筑和其他利率敏感型行业。虽然复苏与韧性基金(RRF)和“法国2030”计划有望提供支持,但若缺乏更广泛的改革,整体影响可能有限。

积极的一面是,法国通胀率已大幅回落,在经历长期价格压力后为家庭提供了一定喘息空间。2025年末,欧元区整体调和通胀率同比降至0.9%,远低于欧洲央行目标水平,亦不及欧元区平均值。

这种快速的反通胀现象反映了受调控的能源价格调整与受控的工资动态的双重作用。

政治因素阻碍财政政策执行

财政进展的主要制约因素在于法国日益分裂的政治格局。

马克龙总统的第二任期接连遭遇预算僵局、议会绝对多数席位丧失,以及通过关键立法的难度不断加剧。

多次不信任投票和宪法工具的频繁使用凸显了政策制定中更深层次的结构性僵局。

推进财政改革的努力,包括备受争议的2023年养老金改革,因政府寻求脆弱的议会支持而被推迟或搁置。

养老金措施暂时搁置(原预计到2027年可实现每年110亿欧元的节省),凸显了这些政治妥协的代价。

改革调整方案现预计仅在2026年实现1亿欧元的成本节约。

KBRA的Egan警告称,政策方向的不确定性正在“为法国主权债务增加溢价”,反映出投资者日益谨慎的态度。他补充道,尽管可能出现政治凝聚力有限的插曲,但“整体格局仍是持续分裂的局面,几乎没有缓解迹象,甚至可能进一步加剧”。

公共财政仍是核心脆弱性

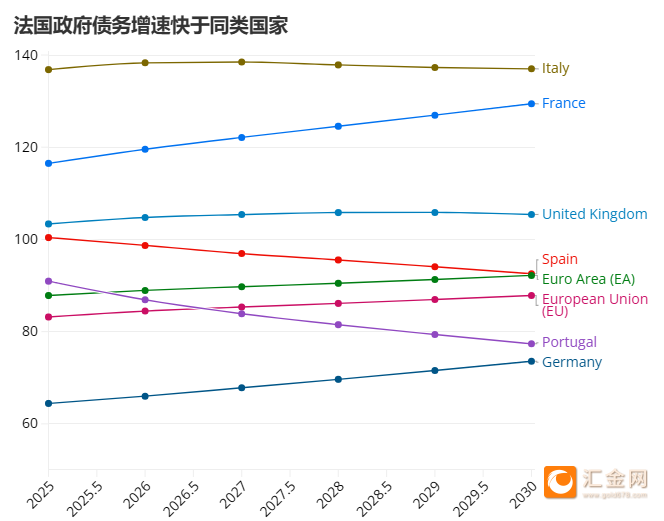

国际货币基金组织预测,法国债务占GDP比重将从2025年的约116%升至2030年的近130%,与欧元区多数国家的财政整固路径背道而驰。

不断攀升的利息支付正加剧财政负担。法国财政部预计,2026年债务偿付成本将激增至593亿欧元(2020年为362亿欧元)。

法国还持续面临基本预算赤字,预计2026至2030年间将达3.4%,这削弱了其稳定债务轨迹的能力。

KBRA在其报告中警告称:“融资成本上升和支出压力加大意味着,真正的财政整顿将需要持续多年的努力。”

尽管政府收入占GDP的比重仍高达51%以上,但考虑到法国已经是OECD国家中税负占GDP比例最高的国家之一,进一步提升的空间有限。

与此同时,支出方面的结构性压力预计将持续存在,尤其是在养老金和国防领域。

强大的市场准入能力抵消了短期风险

尽管存在这些弱点,KBRA强调法国仍保持着卓越的融资灵活性。法国国债受益于深度流动性、多元化的投资者基础以及该国在欧元区的核心地位。

即使在政治不确定性加剧的情况下,这些因素仍持续支撑着顺畅的市场准入。

KBRA认为,强劲的市场准入与疲弱的财政基本面之间的这种平衡,决定了法国在迈向2026年的发展前景。

尽管流动性降低了短期风险,但该机构警告称,如果没有持续的财政整顿和更大的政治稳定性,法国的债务负担可能会继续保持上升趋势,从而限制中期政策灵活性。

法国的问题可能不会让欧元崩盘,但或许会让欧元“跛脚”。它给欧元贴上了一张“内部治理风险”的标签,使其长期估值承受压力,并在市场动荡时更容易成为被抛售的对象。

周四欧市时段,欧元兑美元小幅走低,跌幅约0.07%,短期内市场交易者关注周四晚间的欧洲央行利率决议。

未来欧元的上行动能,不仅取决于欧洲央行的货币政策,更取决于以法国为首的成员国能否展现出真正的财政改革和政治治理能力。

(欧元兑美元日线图,来源:易汇通)

北京时间16:03,欧元兑美元交投于1.1731/32。