逆水观澜

逆水观澜黄金历来被誉为对冲通胀与汇率波动的安全标的,而当前地缘政治升级、市场方向迷失的环境,更使其成为投资组合中不可或缺的“压舱石”,下文对当前金价的核心驱动因素进行简单的解析并附上技术分析。

央行政策与美元贬值共振

央行的利率决策与购金计划仍是金价核心支撑,而近期“美元贬值交易”重启,进一步放大了这一效应。

美国财长贝森特重申“强势美元政策”的表态,已被市场对美元走弱的预期盖过,美元现货指数本月第七次下跌,跌幅有望创下去年4月以来新高。

当央行维持宽松或降息,叠加美元疲软,现金与债券的实际收益持续承压,黄金作为无收益但保值的替代资产,吸引力大幅提升。更关键的是,双线资本CEO冈拉克直言,美元已丧失避险货币属性,投资者更青睐黄金等有形资产,这一转变正持续为金价注入动力。

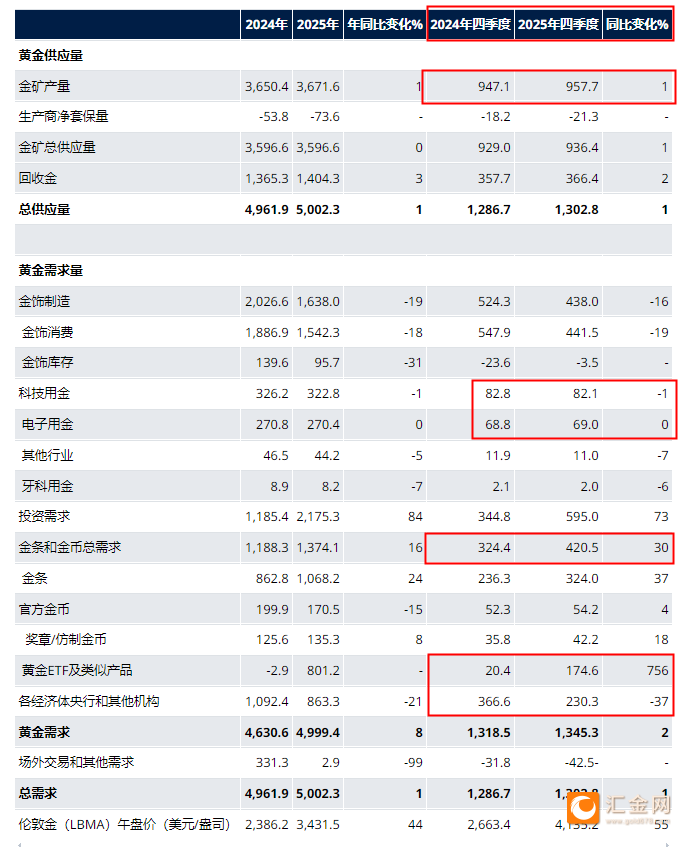

在全球黄金协会四季度的报告中,央行2025年的四季度仍然购买了230吨,全年达到863吨,虽然对比2024年四季度的366吨同比减少了37%,全年减少21%,但是仍然在买进。

地缘政治风险全面升级

当前地缘紧张局势已成为推升黄金需求的“强催化剂”:特朗普总统警告伊朗,若不达成核协议,将面临比去年6月更严重的军事打击,美军“亚伯拉罕·林肯”号航母舰队已做好武力准备;

同时,特朗普就格陵兰岛问题对欧洲盟友发难,其政府抨击美联储独立性的举动,进一步加剧市场不确定性。在战争威胁、国际博弈升级的背景下,机构与散户纷纷增持黄金避险,推动金价大幅飙升,凸显其对冲全球不稳定风险的核心价值。

市场情绪与资金流向支撑

全球市场正陷入“方向迷失”的状态:科技股财报好坏参半,AI支出审视加强,投资者倾向于“选择性布局”而非大胆冒进;

MSCI警告下调印尼股市评级,引发该国股市近三十年最严重的两日暴跌,进一步强化了市场的谨慎情绪。

这种普遍的避险心态,叠加黄金ETF持仓升至危机时期高点,使得资金持续流入黄金市场,成为支撑金价的重要力量。

黄金产量和工业用途双刚性,同时投资需求买入猛增,黄金2025的产量比起2024只增加了1%,但是投资需求猛增,ETF需求增加了756%,从20吨增至174%,而实物黄金需求增加了30%至420吨。

工业需求也不可忽视,稳定在69吨附近,即金价工业需求的价格弹性非常低,但从工业需求考虑,如果未来AI叙事持续,黄金、白银在电子产品中的使用还会快速增加。(见文章开头黄金供需图)

机构预测:暴涨背后的机遇与风险

从历史规律看,黄金在经济动荡、地缘冲突时期必现暴涨——20世纪70年代经济危机、2008年金融危机均是典型案例。

而当前市场的特殊性在于,金价单月近30%、白银逾60%的涨幅已接近历史极值,彭博MLIV团队负责人雷诺兹警告,这种不可持续的暴涨可能以惨烈回调收场,这是交易者需重点警惕的风险。

但美元贬值趋势延续,避险属性失效进一步巩固黄金地位,地缘政治风险难消,伊朗局势、国际博弈可能持续升级,各国央行持续购金,叠加市场资金避险需求,形成资金共振,全球市场不确定性未解,股市、汇市波动将反复推升黄金需求。

基于此,金价有望突破6000美元/盎司,加拿大蒙特利尔银行(BMO)的“乐观情景”预测更激进:2026年第四季度金价或达6350美元/盎司,2027年第四季度有望触及8650美元/盎司。但需警惕短期暴涨后的回调风险,波动加剧将是未来交易的常态。

TheEntrustGroup所指出的,实物黄金是应对地缘危机、货币贬值的可靠工具。

总结与技术分析:

当前黄金市场正处于“长期利好与短期波动”的交织期:特朗普对伊朗的军事威胁、美元贬值、全球市场不确定性,共同支撑金价向5400美元/盎司以上迈进,2026年突破6000美元的前景明确;但单月近30%的暴涨也暗藏回调风险,需警惕资金获利了结。

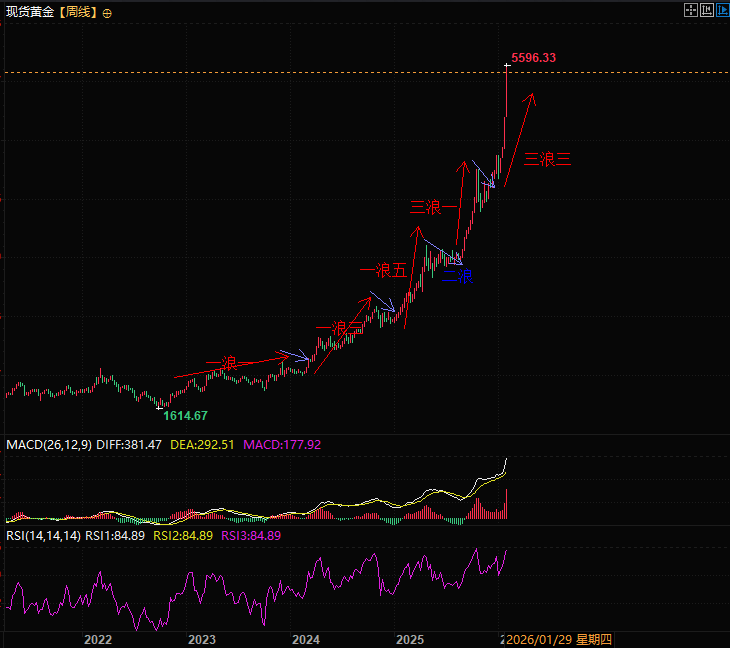

技术面,之前文章反复配图在强调,黄金处于三浪三的主升浪阶段,且三浪三的保守涨幅在5500附近,目前金价在5512,三浪的完整五浪走完的保守涨幅在5926接近6000点。

(现货黄金月线图)

而通过月线箱体测算的量度涨幅5356被突破后下一个位置在5780附近。

(现货黄金周线图,来源:易汇通)

北京时间19:38,现货黄金现报5510美元/盎司。