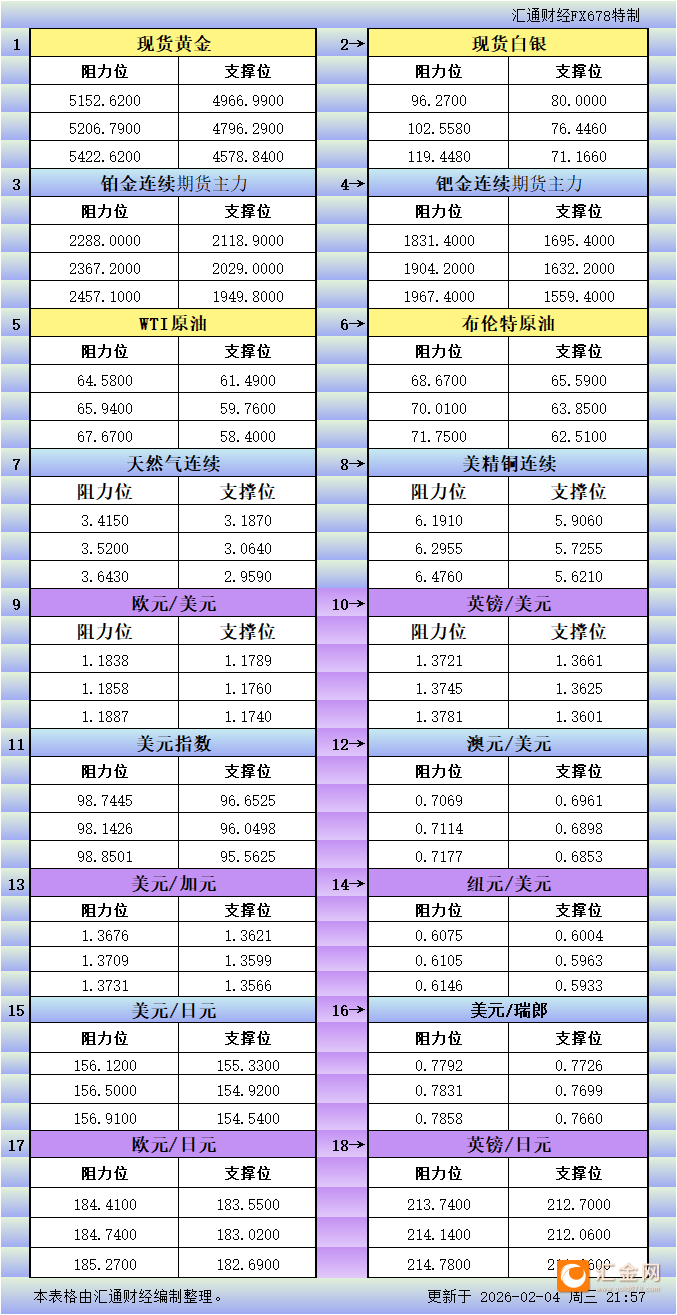

塔伦

塔伦

基本面分析:多空因素交织下的“脆性”环境

当前市场的基本面并非简单的“避险升温”可以概括,而是多重力量博弈下形成的“脆性”环境。一方面,明确的支撑因素存在:全球股市的广泛下跌,尤其是华尔街抛售蔓延至亚洲市场,直接激发了投资者对黄金的避险配置需求。同时,地缘政治紧张局势,特别是美国与伊朗在阿曼开启的关键谈判,其不确定性也为金价提供了潜在的地缘风险溢价。一位知名机构分析师指出,确实观察到部分避险资金流入,但上周五的史诗级抛售阴影依然笼罩市场,使得买盘趋于谨慎。

但另一方面,强劲的制约与干扰因素同样突出,甚至改变了市场的运行逻辑。首先是美元走强。美元指数徘徊于两周高位附近,因前一周美国前总统特朗普提名凯文·沃什为下一任美联储主席的消息,给货币政策前景增添了不确定性,美元走强对以美元计价的黄金构成了直接压力。其次是市场基础设施的应激反应。CME连续上调保证金,从1月30日、2月2日到本周四(2月5日),频率之高近年罕见。这一举措表面是交易所为了管理市场波动风险的标准操作,但其深层影响在于系统性清洗高杠杆投机头寸。保证金的上调增加了短期交易者的持仓成本,迫使部分资金离场,这本身就是导致价格剧烈波动的原因之一,形成了一个“波动引发提保,提保加剧波动”的反馈循环。知名机构分析师奥勒·汉森的观点切中要害:在波动性消退、价格发现机制改善之前,黄金,尤其是白银,很可能继续在双向剧烈波动中交易。

最后,实物需求端出现了矛盾信号。适逢中国农历新年前夕,有分析认为价格回调可能刺激消费国的实物购买。然而,另一个重要的黄金消费市场印度却传来不同景象:当地黄金溢价本周已从十年高点回落逾半,高昂且波动的价格明显抑制了买家的兴趣。这揭示了当前高价区间对实物需求的抑制作用,以及不同地区需求逻辑的分化。

技术面解析:修复性反弹面临关键阻力

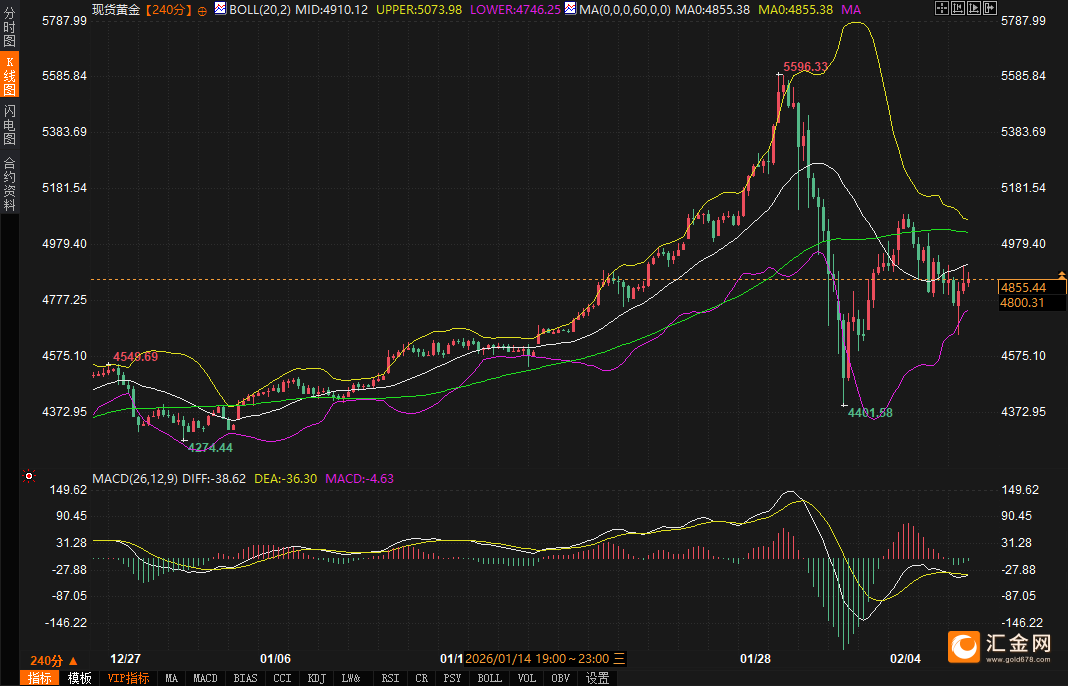

从提供的四小时图技术指标观察,黄金当前处于一个关键的修复与抉择阶段。金价目前运行于布林带中轨(约4853美元)附近,这是一个短期多空分界的参考位置。布林带通道本身呈现出极度扩张状态,上轨位于5160美元,下轨位于4546美元,如此宽阔的通道直观反映了近期市场异常剧烈的波动范围。价格在经历了前期暴跌后,目前反弹至中轨附近,测试其有效性。

MACD指标虽仍处于零轴下方,显示空头趋势尚未完全逆转,但DIFF线(-23.23)与DEA线(-32.62)的负值差有所收窄,暗示下跌动能正在减缓,短期反弹修复正在进行中。市场分析师凯尔文·王所划定的短期关键阻力位5169美元与关键支撑位4400美元,构成了当前宽幅震荡箱体的上下沿。金价在未能有效突破并站稳于中轨及更高阻力之前,当前的上涨仍只能界定为下行趋势中的反弹。

四、未来趋势展望

展望后市,黄金市场的短期走向将取决于以下多个层面的博弈结果:

1. 波动性管理与结构出清:CME的保证金政策已成为一个不可忽视的变量。频繁提保的进程何时放缓或停止,将是市场杠杆出清进入尾声、波动性有望自然回落的一个观察信号。在此之前,市场仍将维持高“脆性”,任何方向的快速波动都可能发生。

2. 避险情绪的持续性与替代性:全球股市的颓势能否延续,将决定避险需求的成色。但需注意,当黄金自身波动率与股市相当甚至更高时,其传统避险功能会受损,资金可能寻求其他替代品。市场将从单纯追逐“避险”,转向权衡“避险效率与稳定性”。

3. 技术层面的巩固与确认:黄金价格需要在当前水平进行更长时间的整理,以消化前期暴跌带来的情绪冲击,并重建稳定的技术结构。能否有效企稳于布林带中轨之上,并向4800-5000美元区间上沿发起测试,是判断反弹能否深化为更高级别整理的关键。而白银则需要首先稳定其价格,停止这种破坏性的极端日内波动,才能重获投资者信任。

4. 宏观数据的再校准:被推迟至2月11日公布的美国非农就业数据,将成为市场评估美国经济韧性与美联储政策预期的新坐标。在经历了政府停摆的干扰后,这份数据的影响力可能被放大,为黄金市场提供新的方向性线索。

综合来看,黄金市场正处在一个旧有趋势被打破、新平衡尚未建立的混沌期。避险的基本属性为其提供了价值底线,尤其是在地缘政治紧张和股市调整的背景下。然而,由交易所主动干预引发的去杠杆化进程,以及由此带来的超高波动性,正暂时压制并扭曲其价格发现功能。未来一段时间,市场很可能延续宽幅震荡格局,直到上述多空因素中的某一方取得决定性优势,或市场结构完成自我出清。投资者需优先应对的是波动风险,而非单纯的方向判断。