来源:【原创】

随着日本2月8日大选临近,市场对日元走势的关注度持续升温。多项民调显示,自民党及其执政联盟有望取得压倒性胜利,这一结果不仅将重塑日本国内政治格局,也可能通过财政与货币政策预期的变化,对日元汇率产生深远影响。

当前,美元兑日元已多次逼近160关口。在日本经济逐步“回归常态化”、货币政策缓慢正常化的背景下,日元正站在趋势延续与政策干预之间的关键节点。

政治与政策背景:稳定预期强化“高市交易”首相高市早苗提前解散国会、举行大选,核心目的在于巩固执政基础并获取民意授权。若自民党如民调所示大胜,市场预计其政策推进阻力将明显下降。

在外汇市场中,这种政治稳定往往会强化所谓的“高市交易”——即市场倾向于预期更积极的财政政策、更缓慢的货币收紧节奏,以及日本在全球资本流动中继续维持低收益率环境。这一组合,对日元而言并非利好。

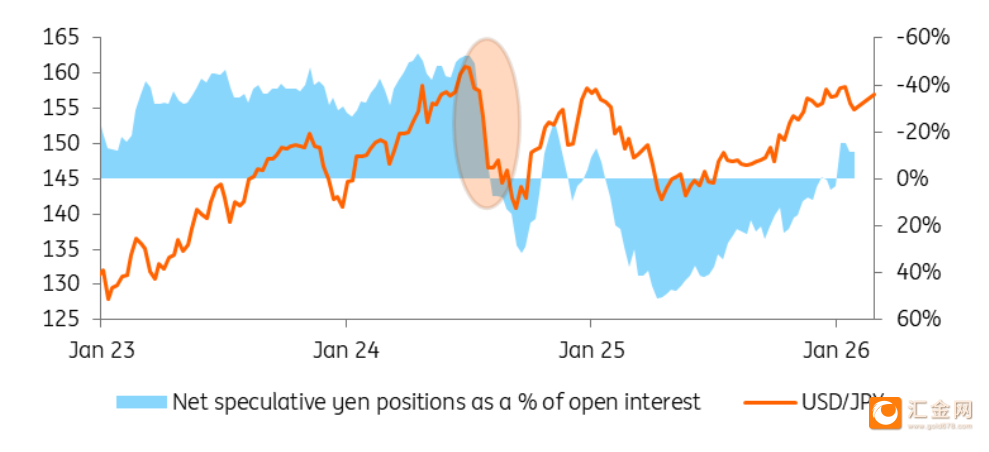

日元汇率或在160关口迎来多空博弈今年年初以来,美元兑日元汇率波动显著加剧,且这一态势预计仍将持续。当前市场的核心判断在于:日本仍处于负实际政策利率环境、财政挑战日益凸显,同时全球投资者偏好顺周期和高收益货币,这些因素共同对日元形成持续压制。

1月23日,美元兑日元在160关口附近出现剧烈波动,市场一度怀疑日本当局已入市干预。随后又有消息称美联储开展利率核查行动,短暂提振了日元走势。然而,美方官员随后否认参与其中,日本公布的相关经济数据也存在争议,市场甚至开始质疑当局是否真正实施了直接干预。

在干预方式上,市场猜测,日本部分受政府影响的养老基金,可能通过战略性资产配置调整,为日元提供隐性支撑。这一做法与此前韩元兑美元逼近1500关口时,韩国采取的策略较为相似。

若自民党在本次大选中取得压倒性胜利,相关政策预期或将进一步推升美元兑日元汇率,汇价不排除再次测试160–162区间。日本官方已多次明确表示,对这一汇率水平感到不满。尽管日元贬值有利于出口企业,但在政府正努力缓解民生成本压力的背景下,持续贬值将推高进口商品价格,削弱政策效果。

因此,市场普遍认为,日本当局将在160–162区间维持高度警惕,并在必要时采取汇市干预措施。

干预效果为何可能受限?历史经验显示,成功的汇率干预通常需要两个前提条件:

一是市场出现极端、单向的投机性持仓;

二是宏观基本面发生明确反转。

2024年7月,日本当局实施的汇市干预之所以效果显著,正是因为当时投机市场对日元的做空仓位已处于极端水平,同时美联储正接近开启降息周期。同年9月,美联储降息50个基点后,美元兑日元在两个月内从160附近大幅回落至140。

(投机性的日元头寸并未像2024年那样处于空头状态)

但当前环境已明显不同。投机市场对日元的空头仓位远未达到2024年的极端水平,而美联储联邦基金利率已接近3.75%的中性区间,短期美债利率进一步下行的空间有限。在这一背景下,单靠日本方面的干预,难以引发美元兑日元趋势性的逆转。

换言之,若汇率再度走高,日本当局的干预更可能发挥“减速器”作用,而非真正扭转方向。

年内汇率区间判断:震荡为主,上行风险仍在

(美元/日元日图 来源:易汇通)

综合当前政治与宏观环境,市场预计,若民调结果准确、自民党顺利胜选,美元兑日元短期仍存在进一步上行风险,且可能反复测试160关口。

从时间维度看,今年上半年美元兑日元大概率维持在155–160区间内震荡。若美联储在年内如预期降息约50个基点,美元利率优势有所收敛,美元兑日元或在年底逐步回落至150附近。但在本季度内,汇率仍明显偏向上行风险。

此外,日本承诺对美投资5500亿美元的资金安排尚未完全明朗。相关资金是否以美元工具筹措,抑或涉及外汇市场操作,仍存在不确定性,这也为日元前景增添了额外变数。

结语:日元的核心矛盾尚未解决总体来看,日本大选更像是强化而非改变当前的汇率逻辑。政治稳定、财政扩张预期与货币政策正常化的“慢节奏”,共同构成日元持续承压的结构性背景。

在基本面尚未发生明确反转之前,日元的反弹空间仍将受限,而160关口附近的政策博弈,或将成为未来数月外汇市场的核心看点。

指导仅供参考,不作为交易依据

[免责声明] 本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。