逆水观澜

逆水观澜

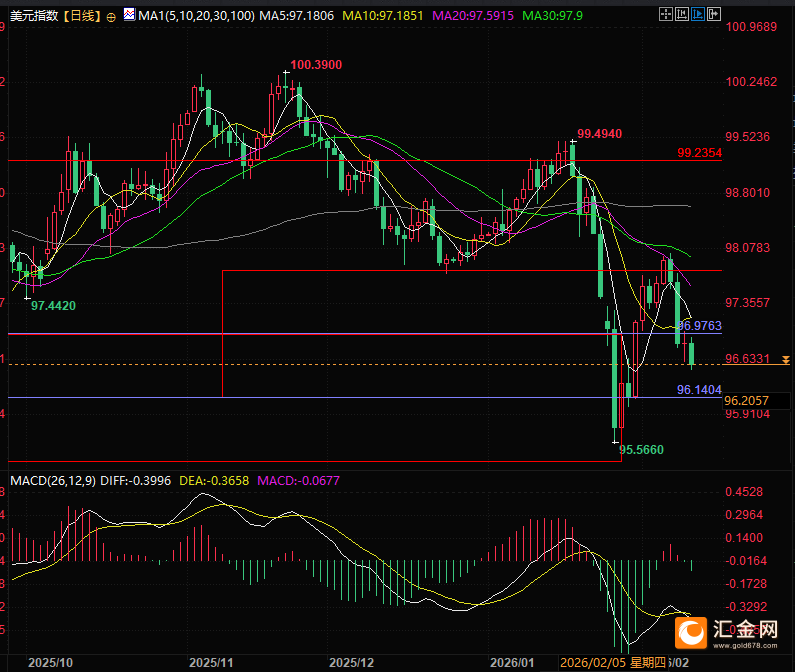

市场回顾:数据利空+国债收益率下挫,美元逼近96.50关口

回顾周二市场表现,美元兑主要货币在亚欧时段维持韧性,但纽约交易时段遭遇显著空头打压,基准10年期美国国债收益率跌幅超1%,跌破4.15%关口,触及1月中旬以来的最低水平。

数据面传来利空,美国商务部公布的12月零售销售额持平于7350亿美元,显著弱于市场预期的0.4%增幅,印证年末消费者支撑动能弱化,进一步夯实了美联储政策宽松的市场预期。

目前美元指数延续小幅下行态势,持续向96.50关键关口逼近,当前市场预期12月非农就业人数将增加7万人,失业率预计稳定在4.4%水平。

最后需要补充的是本次非农数据补发还将发布一个去年2025年的非农修正数据,美国劳工统计局(BLS)每年都会在1月份的就业形势报告(通常在2月发布)中,同步发布年度基准修正(AnnualBenchmarkRevision)。

在2025年9月,BLS其实已经发过一个“初步预估值”,当时就显示下修了91.1万人。本周三公布的是最终确定值,市场普遍预计这个数字会维持在80万-90万之间,但也有机构认为下修数字可能超过100万。

政策博弈:美联储内部分歧凸显,鹰派表态对冲降息预期

政策层面呈现明显分歧,尽管市场降息预期升温,但鉴于通胀仍处高位,两位美联储决策者周二发声力挺维持当前利率。

克利夫兰联储主席贝丝·哈马克在演讲中表示,政策利率或将在较长周期内保持稳定,在评估降息成效与经济表现过程中需秉持审慎耐心立场;

达拉斯联储主席洛里·洛根则指出,仅当劳动力市场出现进一步实质性放缓时,再度降息才具备合理性,当前其更担忧通胀居高不下的风险。这种鹰派表态与市场宽松预期形成博弈,加剧了美元短期波动。

地缘风险扰动:美元避险属性失效,不确定性添波澜

地缘政治风险也为市场增添不确定性,据《华尔街日报》报道,美国总统特朗普威胁伊朗,若德黑兰不接受核浓缩、弹道导弹等议题上的要求,美方可能采取军事打击行动。

通常地缘政治紧张易引发避险买盘,但当前美元未能受益,反而因经济疲软与降息预期持续承压,反映出市场对美元避险属性的信心弱化。

非美货币表现:日元领涨,利差逻辑主导资金流向

非美货币方面,日元在全球主要货币中涨幅居首,核心驱动源于两方面:一是美国零售销售数据不及预期强化美联储降息预期,二是日本众议院选举落地后,日本长期国债稳定性提供额外支撑。

法国巴黎银行策略师大卫·福雷斯特分析指出,美国经济数据疲弱令投资者加码押注美联储激进降息,利差因素重新主导市场,而日元作为G10货币中对利差变动最敏感的币种,自然成为最大受益者。

(美元兑日元日线图,来源:易汇通)

机构动向:对冲基金押注美元下行,市场提前定价降息

机构资金动向同步反映看空美元情绪,交易员反馈,对冲基金在美国非农就业数据公布前,已布局买入美元兑日元看跌期权组合,若该货币对持续下行,期权将实现增值;同时在现货市场同步执行“买入澳元、沽空美元”的交易策略。

从市场定价看,互换市场已提前反映美联储年内将实施超两次25个基点的降息操作,这一预期持续对美元指数形成压制。

总结与技术分析:

整体来看,美元指数当前处于数据敏感与多重因素交织的关键节点,1月非农就业数据与周五通胀数据的表现将成为后续走势的核心分水岭,而美联储政策立场、地缘政治动态及机构资金流向的变化,也将持续影响短期美元的波动轨迹。

近期美元的反弹走势越来越缺少反转的意味,目前市场依然认为白宫将有能力影响美联储,这么以来美元的贬值将无法避免,但是值得注意的是美元近期的贬值以及日元的快速升值的走势有有提前反应美国利空的意味,预示着着无论晚上数据好还是坏,美元指数都可能今晚出现阶段性低点,但是整体的贬值趋势并没有改变。

技术面MACD金叉后快速死叉,同时美元指数未守住97的整数关口也是本次反弹的大颈线,目前压力来到下方的96.35附近,也是本次美元指数反弹的关键起点,如果此点位被跌破,则美联储新主席以及美国官方所谓的强美元战略的说法则等于未被市场接受,上方压力位在97。

(美元指数日线图,来源:易汇通)

北京时间18:19,美元指数现报96.57。