塔伦

塔伦

日债:预期兑现前的技术性修复与结构性调整

日债市场在周四的走势清晰地反映了“买预期,卖事实”的交易逻辑。尽管市场几乎完全定价了日本央行加息25个基点的前景,但债市并未延续前一交易日的全面跌势,反而出现了一定程度的企稳反弹,尤其是中短端债券。

从基本面看,市场的核心矛盾已从“是否加息”转向“加息后的政策路径与沟通”。根据知名机构IFR的报道,隔夜指数掉期(OIS)市场数据显示,市场对明日加息25个基点的概率预期已高达96.5%。一家日本主要的货币经纪商进行的调查亦显示,146名受访者中99%预计央行将采取行动。这种近乎笃定的预期,使得部分交易员在决议前进行头寸调整,了结部分空头获利,从而为债市提供了短期支撑,这解释了10年期收益率从近期高点小幅回落的原因。

然而,债市内部的结构性分化值得关注。尽管10年期及更短期限的债券出现买盘,但超长期限债券(如20年、30年、40年期)继续承压。这种“曲线熊陡”的态势(即长端利率上升幅度大于短端)反映了市场对日本长期通胀前景和财政可持续性的深层忧虑。机构投资者,如寿险公司,持续进行“换仓操作”,卖出低票息的旧券,转而买入票息更高的新发行债券,以增强投资组合抵御利率上行的韧性。这种结构性抛压限制了长债的反弹空间。

从技术面分析,10年期日债收益率240分钟图显示,当前报价1.964%正处于关键的技术位置。布林带中轨(1.955%)构成初步支撑,上轨(1.985%)与心理关口2.00%共同形成上方强阻力区间。MACD指标中,DIFF线与DEA线在零轴上方接近粘合,红柱动能收缩,显示短期上行动能有所衰减,市场处于方向选择前的整理状态。盘中需密切关注收益率对布林带中轨的争夺,若有效跌破,可能向下轨1.924%方向测试;反之,若决议后声明偏鹰,上破1.985%则可能打开通往2.02%-2.05%区间的空间。

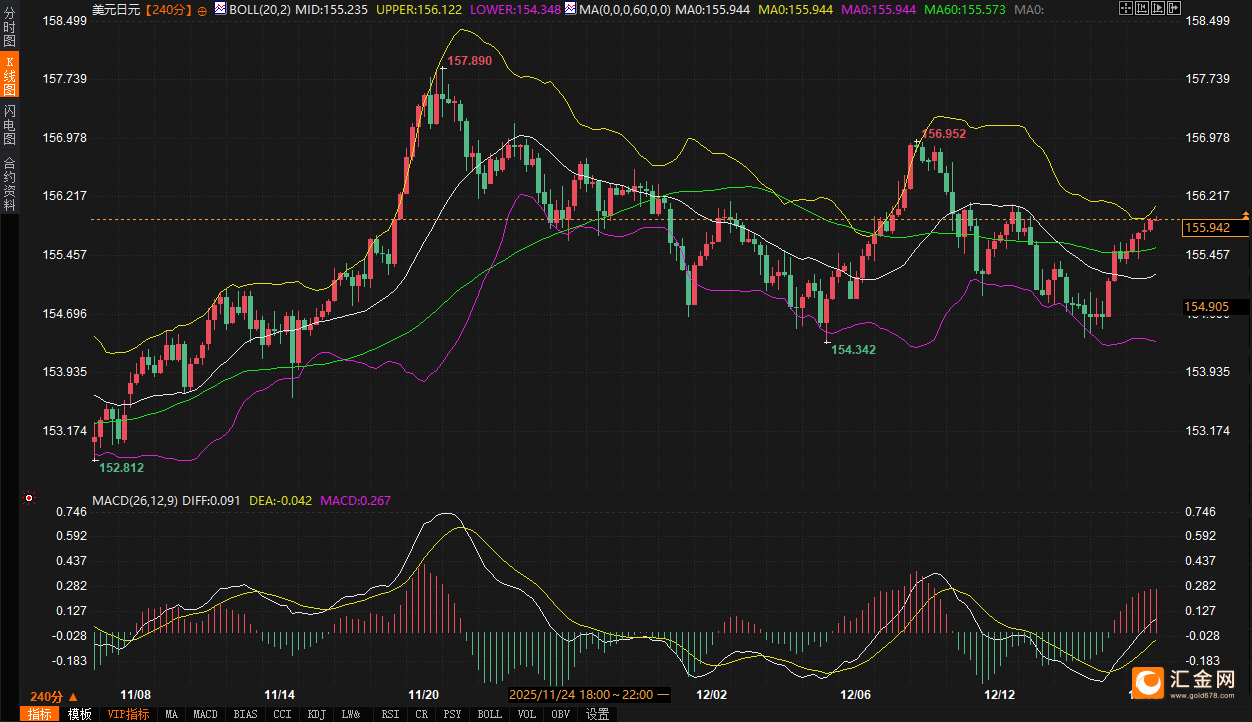

美元兑日元:利差逻辑与干预疑云下的谨慎平衡

美元兑日元的走势目前处于一个微妙的平衡之中。一方面,即使日本央行明日加息,日美两国巨大的国债利差(以10年期为例,仍远超300个基点)依然是支撑美元兑日元的核心基本面因素。这使得汇率在回调时,下方买盘始终存在。另一方面,市场对日本当局可能进行的汇市干预保持高度警惕,限制了汇率的无序上行。

基本面层面,除了利差,市场更关注日本央行行长在新闻发布会上的措辞。当前市场流传一种观点,即财务省可能在日元因央行“鸽派加息”(即加息但暗示后续步伐缓慢)而急剧贬值时入场干预。这种预期为美元兑日元的多头设置了“心理阻力”。换言之,汇率的走势不仅取决于利率行动本身,更取决于行动后所传递的关于货币政策正常化速度和决心的信号。

从技术面审视,美元兑日元240分钟图呈现高位震荡格局。当前汇率155.942紧贴布林带上轨(156.122)运行,显示短期仍属强势,但MACD指标中DIFF线(0.091)虽上穿DEA线(-0.042),金叉初成,但动能柱绝对数值不大,表明上涨动能并非十分强劲。布林带中轨155.235是近期的多空分水岭与首要支撑位,下轨154.348则是更关键的支撑区域。上方阻力首先关注156.10-156.30区间,该区域既是布林带上轨所在,也接近近期高点,突破难度较大。若日本央行表态意外鹰派,推动日元走强,汇率可能向下测试155.00-154.80支撑带。交易者盘中需密切关注日本央行决议公布瞬间的波动率放大情况,以及汇价对上述关键技术区间的反应。

市场联动:从债市波动到避险情绪的潜在传导

日本作为全球重要的债权国和避险货币发行国,其国债市场的波动具有外溢效应。明日日本央行的决策,其影响将不局限于日元资产。一个需要关注的传导路径是:日债收益率变动 → 全球债市情绪 → 避险资产需求。

如果日本央行以超预期的鹰派姿态加息,或对未来紧缩路径给出明确指引,可能导致日本国债收益率进一步攀升。这可能会加剧全球债券市场的抛售压力,因其削弱了日本债券作为全球低息“融资货币”来源地的吸引力,并可能引发跨市场的资本重新配置。在全球经济增长前景不确定性和地缘政治风险(如俄乌局势、特朗普关税言论)的背景下,债市的剧烈波动容易激发市场的避险情绪。

此时,传统避险资产黄金的吸引力可能会增强。尽管黄金价格受美元实际利率主导,与美债收益率通常呈负相关,但在市场恐慌和不确定性弥漫的“避险驱动”模式下,这种负相关性可能短暂失效。如果日债收益率飙升引发全球金融市场对流动性收紧和资产价格重估的广泛担忧,资金可能部分流向黄金以对冲风险。因此,明日交易者除了关注美元和日元,也需观察美债、德债收益率的联动反应,以及黄金是否脱离与美元的单纯负相关走势,展现出独立的避险属性。

未来展望:决议落地仅是序幕,政策路径博弈开启

综上所述,日本央行12月货币政策决议的落地,并非行情的终点,而是一个新阶段的开始。对于日债市场,加息兑现后,焦点将迅速转向央行的经济展望报告、收益率曲线控制(YCC)政策的潜在调整(如有),以及未来进一步加息的可能时点。10年期收益率是维持在2.0%下方震荡,还是确立新的更高交易区间,将取决于这些细节。

对于美元兑日元,决议后的汇率走势将是“利差现实”与“政策预期”的角力结果。若央行展现坚定的紧缩序列,日元可能获得提振,美元兑日元或向下测试关键支撑。反之,任何被解读为犹豫或鸽派的信号,都可能使汇率重拾升势,挑战数年高点,并再次测试日本财务省的干预决心。在这个过程中,来自美国的经济数据(如通胀、就业)及美联储的政策风向,将继续作为影响跨太平洋利差的另一关键变量发挥作用。

整体而言,未来24-48小时,市场将处于高波动状态。交易者应管理好仓位风险,重点关注价格对关键技术区间的突破或确认,并从央行声明中细究其政策逻辑的微妙变化,这将是预判下一阶段市场主线的关键。