长风破浪

长风破浪

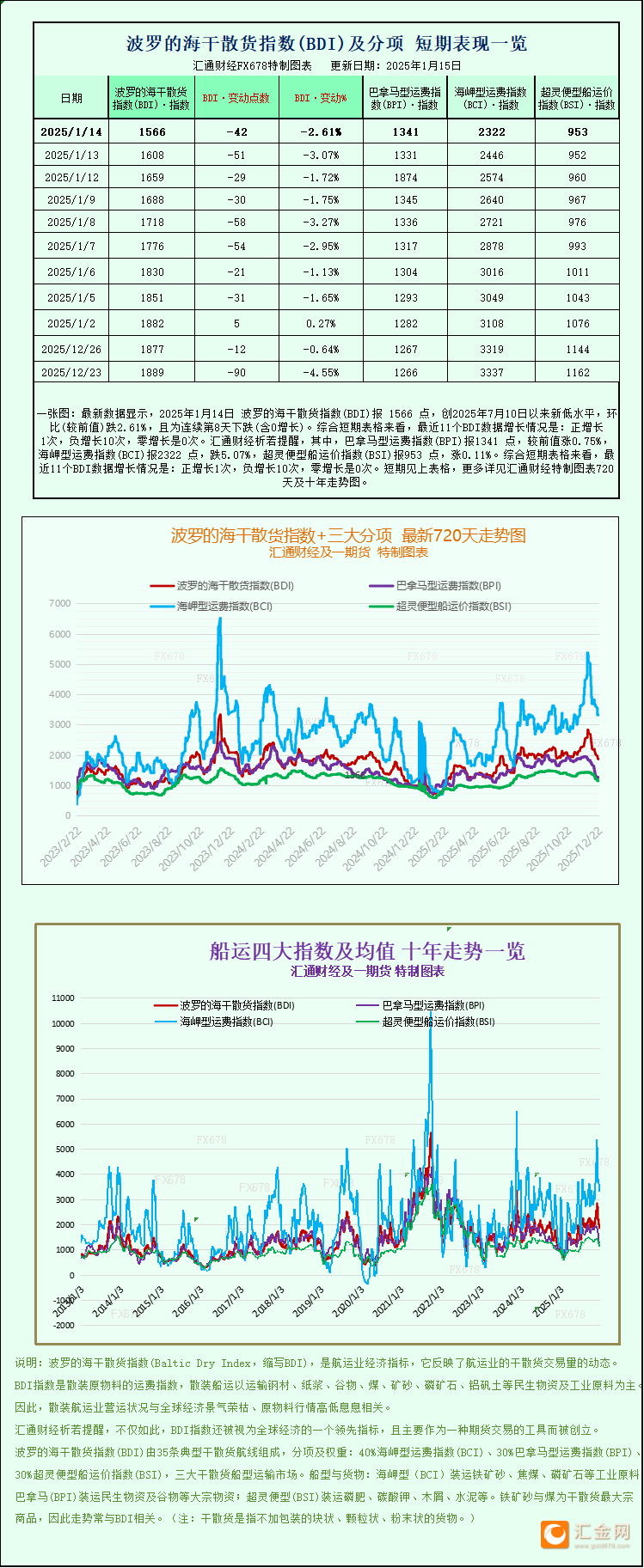

波罗的海交易所干散货货运指数连续第八个交易日下跌,触及六个月以来的最低水平,这一颓势主要受到海岬型船(capesize)运输板块走弱的显著拖累。该指数作为全球干散货运输市场的核心风向标,其变动直接反映了铁矿石、煤炭、谷物等大宗商品的海上运输需求与运价走势。

核心指数变动详情

涵盖海岬型、巴拿马型(panamax)和超灵便型(supramax)三类主力船型的波罗的海干散货综合指数当日下跌42点,跌幅达2.6%,最终收于1566点,创下自2025年7月以来的最低纪录,标志着干散货运输市场在近半年内陷入持续下行通道。

海岬型船运价指数成为本次下跌的主要推手,单日大幅下挫124点,跌幅高达5.1%,收于2322点。这类载重约15万吨的大型船舶主要承担铁矿石、煤炭等工业基础原料的跨洋运输任务,其运价波动对全球重工业生产节奏具有重要映射意义。受此影响,海岬型船平均日租金同步下降1117美元,至17560美元/天,船东盈利空间进一步被压缩。

值得注意的是,尽管干散货市场整体承压,但超灵便型船运价指数终止了长达23个交易日的连续下跌态势,当日微涨1点至953点,为市场注入一丝微弱暖意。这类中小型船舶主要负责区域内散货运输,其运价企稳或反映部分区域市场需求出现阶段性回暖。

巴拿马型船运价指数同样逆势上涨,当日上涨10点,涨幅0.8%,收于1341点。该型船舶载重介于6万至7万吨之间,以运输煤炭、谷物等大宗商品为主,其平均日租金增加94美元,至12072美元/天,成为三类船型中表现相对稳健的板块。

市场变动背后的关键因素

BIMCO(波罗的海国际航运公会)航运分析经理菲利普·古韦亚(Filipe Gouveia)解析称,海岬型和超灵便型船运板块受到中国煤炭进口量下滑的冲击最为明显,这两类船型的煤炭运输吨英里需求分别骤降44%和19%。与此同时,这两个板块还面临着来自巴拿马型船运市场的激烈竞争,进一步挤压了其运价空间。其中,海岬型船的运输需求还受到哥伦比亚煤炭出口量疲软的额外拖累,多重负面因素叠加导致其运价跌幅居前。

海关数据显示,2025年中国煤炭进口量同比下降10%,降至4.9027亿吨,这一数据也印证了煤炭运输需求萎缩的市场现状。回顾2025年12月,干散货运输市场已显现疲态,海岬型船运价指数当月累计下跌约26%,超灵便型船运价指数同期跌幅也达到20.6%,持续的下行趋势为2026年初的市场奠定了弱势基调。

不过,市场也存在局部利好信号。中国近期公布的月度铁矿石进口量创下历史新高,同时钢材出口量也刷新纪录,受此提振,大连铁矿石期货价格出现小幅回升。作为海岬型船的核心运输货物,铁矿石进口量的增长本应形成支撑,但短期内煤炭运输需求的大幅下滑对市场的冲击更为显著,未能扭转指数下行趋势。