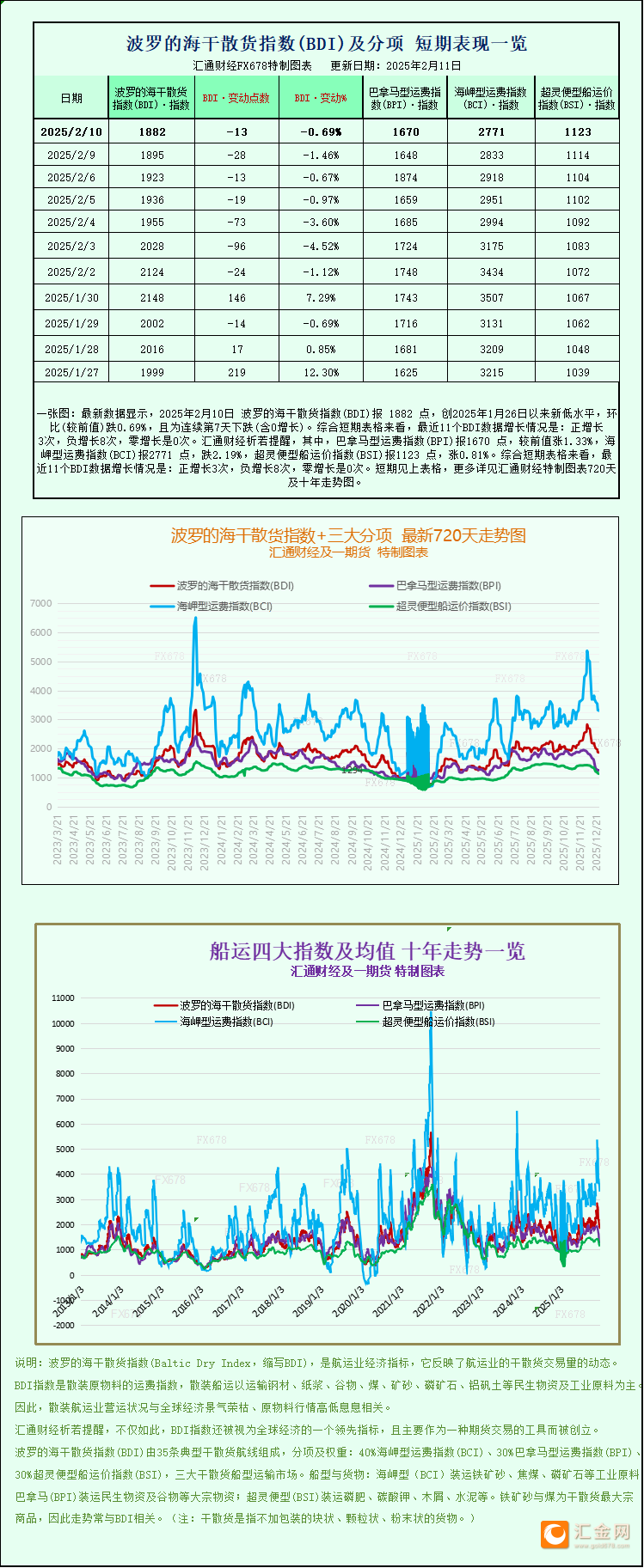

长风破浪

长风破浪

澳洲联储副行长发表鹰派言论,叠加市场风险情绪高涨、美元整体走弱,在关键的美国就业数据公布前,澳元兑美元再度刷新多年高点。技术面仍显示上行是当前主要方向,若市场对美国非农就业大幅放缓的预期兑现,澳元仍有进一步上涨空间。

通胀风险犹存,澳洲联储鹰派立场重申

澳洲联储副行长安德鲁·豪泽在悉尼一场商务午餐会上讲话,强化了上周加息所传递的信号:当前通胀水平依然过高,不可任其持续。

他重点强调了国内产能约束问题,这也是市场核心关注点——与澳洲联储2月政策转向一致,当局已将产能约束视为通胀驱动因素,而非单纯风险,这也进一步印证:若通胀压力不减,联储仍准备继续加息。

豪泽讲话后,澳美两年期国债收益率差再度逼近上周高点,澳元收益率优势创下2016年末以来最大水平。

市场预期澳洲联储年内至少再加息一次,而美联储同期或至少降息两次,这一预期差直接推动澳元走强。

风险偏好+利差双轮驱动澳元上涨

下图清晰展示过去一周及一个月内,澳元兑美元与多项市场指标的相关性:

短期利差与澳元相关性分别高达0.75和0.87,联动性极强。

同时,市场风险偏好大幅升温,过去一周澳元兑美元与黄金、白银、纳斯达克100期货的相关系数在0.95–0.97之间,走势高度同步。亚洲其他货币走强也对澳元形成支撑。

美国非农来袭,多重预期扰动市场

支撑澳元大涨的逻辑虽明确,但稍后公布的美国1月非农就业数据(含前期数据下修),将对风险情绪与美元弱势构成终极考验。

本周,白宫高级经济官员、国家经济委员会主任凯文·哈塞特提示就业增长可能放缓,引发市场对疲软数据的预期。

哈塞特认为,人口增速放缓与生产率提升带来的就业数据走弱,不应被解读为经济内生动力恶化。

部分市场人士将此番表态视为数据前的预期管理,推动美元走弱、市场对美联储降息预期升温。

美联储基金期货目前定价2026年降息58个基点,意味着至少两次25个基点降息,第三次降息概率约三分之一;而仅在一周前,市场预期降息不足46个基点。哈塞特讲话叠加零售销售、薪资数据走弱,共同推升了美联储鸽派转向预期。

市场普遍预期非农新增就业7万人,在哈塞特表态后,机构“小道预期”可能更低。失业率预计持稳于4.4%,将更真实反映劳动力市场状况。2025年3月前12个月的非农数据下修虽可能引发关注,但对最新趋势的参考意义尚存争议。

若数据好于预期:美元大概率小幅反弹

若数据不及预期:澳元等周期型货币有望进一步上涨

若数据极度疲软:可能重燃全球经济担忧,压制风险偏好,反而拖累澳元兑美元、日元、欧元等货币表现

技术面:澳元兑美元短期仍偏多

(澳元/美元日图 来源:易汇通)

日线图上,受豪泽鹰派讲话与日元持续走强影响,澳元兑美元已有效突破1月高点0.7094,目前逼近2023年2月高点0.7160。

若有效上破该位置,下一目标看向2022年6月高点0.7282;

下方支撑先看0.7094,其次0.7050,更强支撑在0.6900附近。

尽管相对强弱指标(RSI14)能否同步创新高仍待观察,但整体震荡指标仍偏多,短期倾向于做多而非做空。