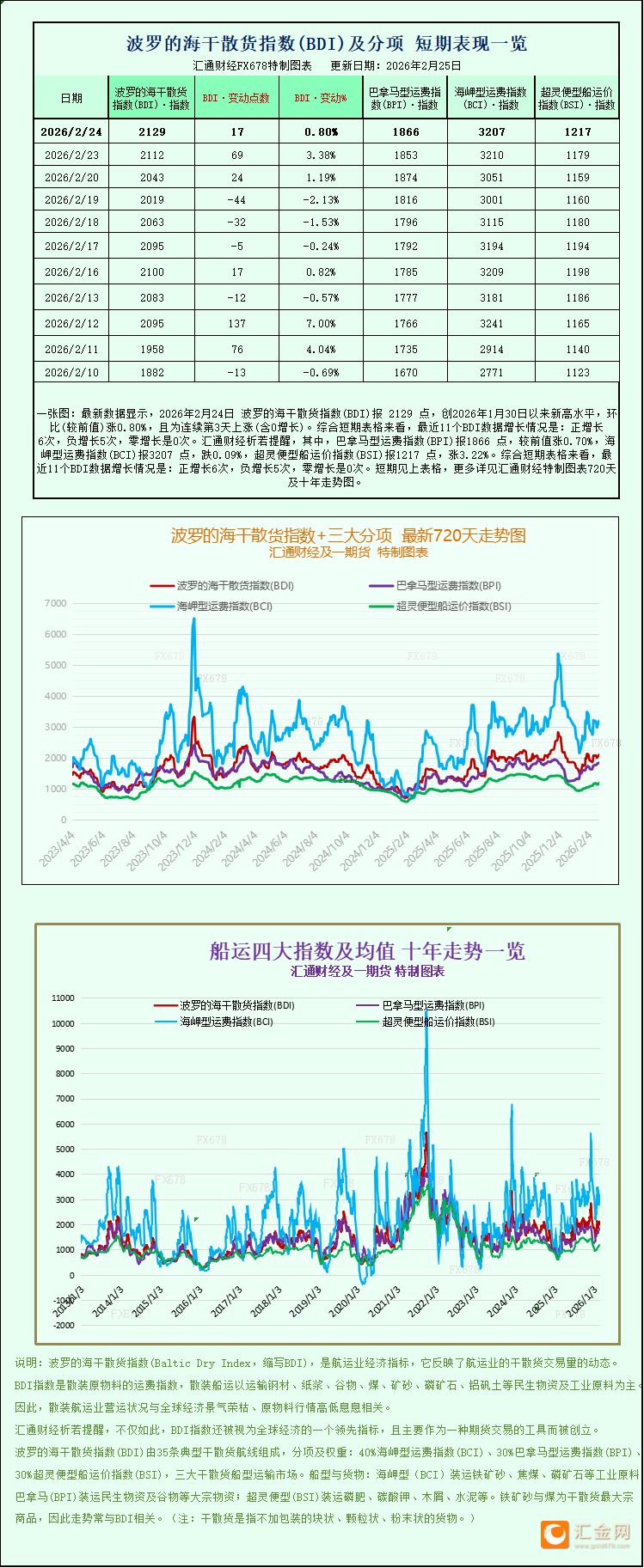

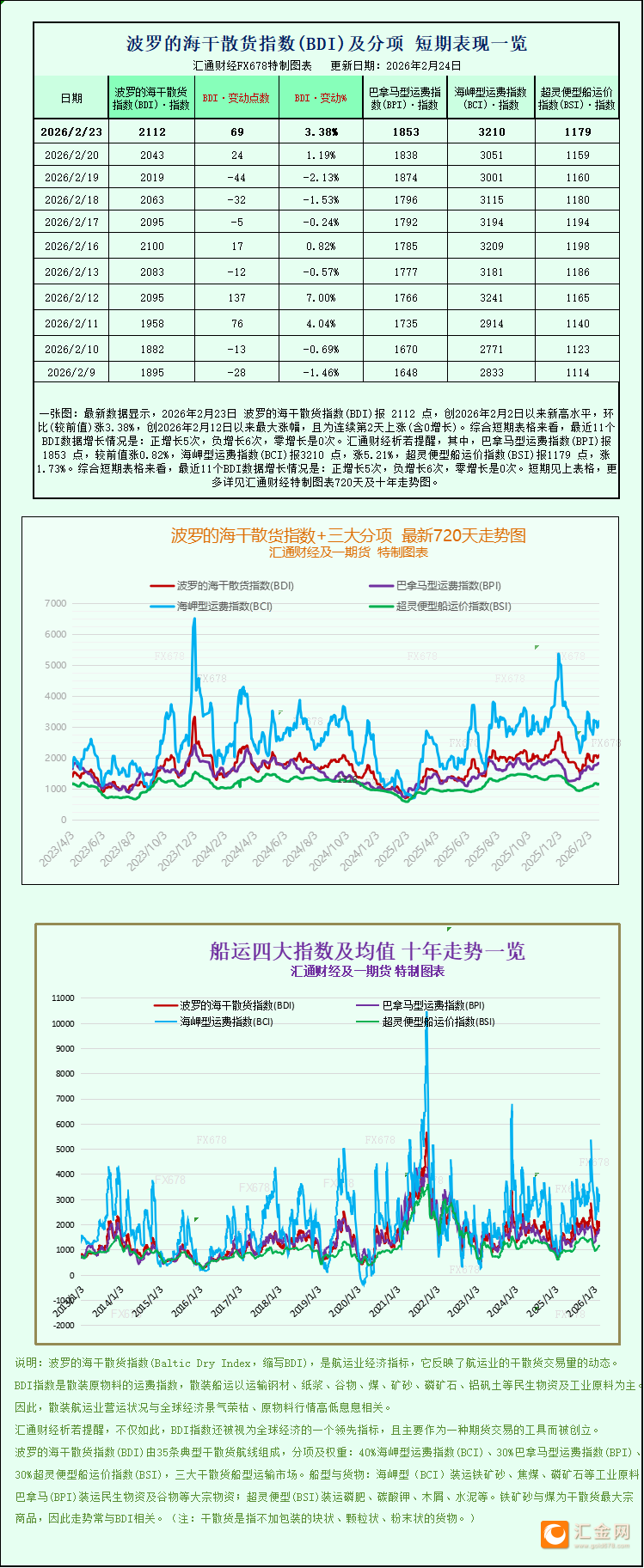

长风破浪

长风破浪

值得关注的是,从更长周期来看,过去一个月美元累计升值约0.87%,但过去12个月已下跌超过8%,这一背离揭示出市场对美元中期前景的深层分歧。

市场情绪当前处于高度敏感状态。英伟达(Nvidia)将于今日盘后公布季度财报,由于此前AI概念股波动尚未完全平息,英伟达或需业绩与指引双双超预期,才能有效提振全球风险情绪。

ING分析师指出,若业绩令市场失望,澳元、纽元和挪威克朗等高贝塔货币将首当其冲;若美元与高贝塔货币同步下行,则可能预示市场正在酝酿更深层的"美国资产再定价"风险,尽管目前这一情景仍属少数。值得注意的是,市场对英伟达业绩的定价具有明显的非对称性——低于预期的负面冲击,大概率超过超预期带来的正面提振。

核心驱动因素分析

关税政策:最大不确定性来源

本周美元所承受的最主要压力,来自贸易政策的急剧演变。美国于近期正式实施10%的全球临时关税,白宫据报正寻求将税率进一步提升至15%,此举发生在最高法院裁定推翻特朗普对等关税政策之后。

在国情咨文中,特朗普并未就关税立场作出任何软化表态,反而赞扬了其经济政绩,称通胀较低、边境管控和芬太尼问题已在有效处理之中。与此同时,他再度警告"在贸易协议上耍把戏"的国家将面临更高关税,并暗示关税收入未来可能替代所得税。这一措辞强化了市场对贸易战持续升级的担忧,目前主要贸易伙伴尚维持对现有协议的遵守,但政策框架的持续不稳定使市场风险溢价居高不下。

从逻辑上看,关税政策对美元的影响存在内在矛盾:一方面,关税通胀预期支撑美联储维持高利率,利多美元;另一方面,贸易战引发的全球经济放缓预期,以及美国自身增长前景的恶化,又构成对美元的压制。当前市场倾向于定价后者。

美联储:鹰派表态难撑美元

1月FOMC会议纪要显示,多数官员明确认为降息条件尚未成熟,须待通胀进一步受控后方可行动。美联储官员苏珊·柯林斯表示,在就业市场持续改善、通胀风险尚存的背景下,维持利率不变可能是合适之举;托马斯·巴尔金则表示,当前货币政策对于管理经济风险已处于良好位置。

然而,这些相对鹰派的表态未能有效提振美元。市场目前仍预期美联储今年将累计降息约三次,每次25个基点,这意味着美联储的"观望"表态与市场的降息预期之间存在明显落差——市场倾向于"买预期",押注年内政策转向终将到来。在滞胀风险隐现的背景下,美联储的政策空间正在被悄然压缩。

今日晚些时候,市场还将关注美联储官员杰夫·施密德(Jeff Schmid)和阿尔贝托·穆萨莱姆(Alberto Musalem)的公开讲话,看其能否为美元注入新的支撑动能。

PPI数据:近期最关键的催化剂

本周五公布的美国1月生产者价格指数(PPI)将成为短期内最重要的数据催化剂。经济学家预期数据略有降温,但鉴于关税传导效应的存在,上行风险不容忽视。

若PPI超预期上行,将强化"更长时间维持高利率"的叙事,推动DXY反弹至98.40一线;若数据温和,则将为降息预期提供更多空间,进一步压制美元。值得一提的是,前日公布的2月消费者信心指数上升至91点,上月大幅下修后的降幅也有所收窄,这为美元短期企稳提供了一定支撑。

地缘政治:背景噪音不可忽视

近期在日内瓦举行的第三轮美伊核谈判也进入投资者的视野。谈判进展可能影响原油价格走势,进而对美元及全球风险情绪产生间接影响,但目前市场定价中这一因素权重有限,更多扮演背景噪音的角色。

技术分析

(美元指数4小时图 来源:易汇通)

当前DXY运行于97.64—98.07的核心区间内,形成短期盘整格局。

4小时图上,50周期移动平均线现处于97.49附近,对价格构成有效动态支撑;200周期移动平均线在97.74一线,进一步夯实了美元的近期复苏基础。两条均线形成的"支撑带"目前完好,短期内多头防线较为稳固。

自1月底跌至96.50一线的多月低点以来,DXY已形成一条清晰的上升趋势线,月线收涨的概率有所提升,这将是此前连续三个月下跌后首次止跌。然而,近期价格在98.07附近的反复受阻与蜡烛图形态的收窄,暗示多头动能正在减弱,上方阻力较为厚重。

当前RSI运行于60附近,处于中性偏多区域,既无超买之虞,又具备进一步上攻的动量空间。这一读数支持"整理蓄力"的判断,而非即将转向的信号。

在英伟达财报公布、PPI数据落地之前,市场可能维持现有区间震荡,等待新的方向性驱动因素,对应DXY维持97.64—98.07区间内运行。

当前美元指数面临的是一场"鹰派基本面"与"政策不确定性溢价"的拉锯战。美联储官员的偏鹰表述、尚有韧性的经济数据,理论上应对美元构成支撑;但关税政策的持续不确定性、市场对年内三次降息的坚定定价,以及过去12个月超过8%的累计贬值压力,使得任何反弹都显得力不从心。

短期内,英伟达财报、PPI数据和美联储官员的演讲将是最重要的三大催化剂,共同决定DXY能否从当前整理区间向上突破。技术面上,只要守住97.49—97.74支撑区域,短期偏多格局仍可维持;但若美元无法有效突破98.10,则整体趋势仍倾向于区间震荡,方向性机会尚需等待进一步确认。